クレジットカードは、カード1枚持っておけば現金要らずで便利に支払いができるキャッシュレス決済です。

JCBの調査によると、クレジットカードの保有率は86%で、他のキャッシュレス決済を抑えてシェア率1位です。

大半の人が何かしら1枚以上のクレジットカードを保有しているので、大学生や社会人など、生活スタイルの変化に応じてクレジットカードを申し込もうと考えられている方も多いのではないでしょうか。

いざ、クレジットカードを作ろうと思っても、クレジットカードにはとても種類が多くて、「自分に合ったクレジットカードがどれか分からない」と感じている方も多いかもしれません。

「クレジットカードを作る前に不安を解決したい」という方向けに、クレジットカードの種類について、あらゆる観点から、クレジットカードの『ランク』『国際ブランド』『発行会社』を詳しく解説していきます。

最後まで見てもらうことで、クレジットカードの種類についてのご理解や選び方が分かるので、ぜひ参考にしてみてください。

クレジットカードの種類や分類は?

クレジットカードの種類はいくつかの分類があり、主に以下の3カテゴリーに分けられます。

・カードランク

・国際ブランド

・カード発行会社

数あるクレジットカードでもどのように使うか、どんな特典を優先して選ぶのかによって、人それぞれ適したカードが異なります。

自分に適したクレジットカードを選ぶためにも、初めにクレジットカードの種類における主要3カテゴリーの内容について理解していきましょう。

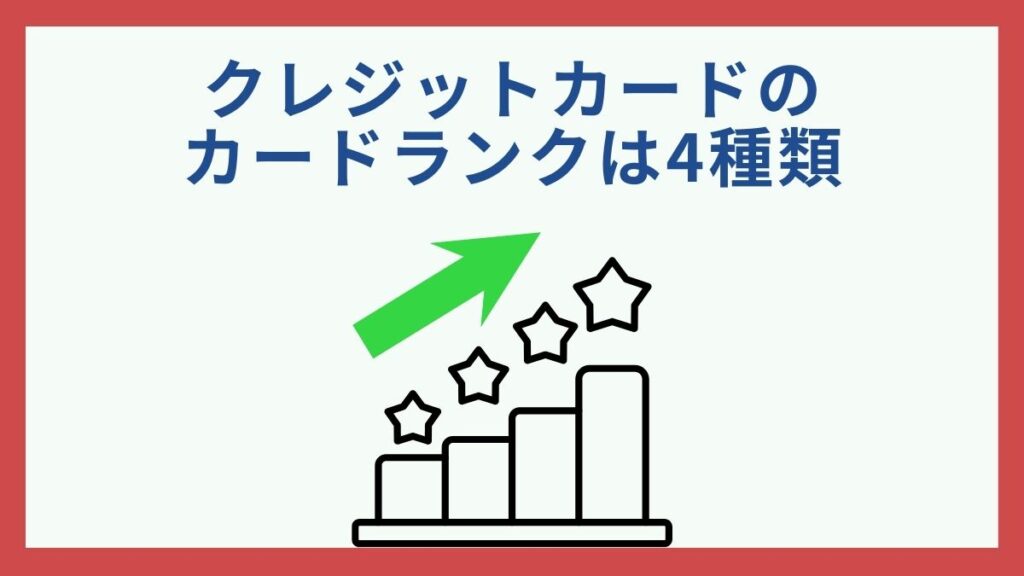

①カードランク

クレジットカードのカードランクとは一種のステータスのようなもので、下から順に「一般カード」「ゴールドカード」「プラチナカード・ブラックカード」が存在します。

ブラックカードは一部のクレジットカードのみが発行しており、プラチナカードが実質的な最上位であるクレジットカード会社が大半です。

ランクが高いほど年会費も高くなるケースが多く、比例して付帯している特典やポイントの還元率も高くなるのが魅力です。

またランクが上になればなるほど、入会時の利用限度額の上限が上がるケースが多いです。その代わりに、ランクが上になればなるほど審査ハードルも上がっていきます。

クレジットカードを使う頻度や金額が多い人ほど、カードランクが高いものを選ぶことで、よりクレジットカードの特典を享受することができるでしょう。

なお、見た目が黒色だからブラックカードというわけではなく、黒色でも一般カードというケースも存在します。

②国際ブランド

クレジットカードには、原則として国際ブランドが付帯しています。

冒頭のJCB調査データ、そして別途キャッシュレス調査のデータによると、日本人の7割近くの人がVISAまたはJCBのいずれかのクレジットカードを保有しているそうで、VisaとJCBという名称を聞いたことがある人は少なくないのではないでしょうか。

※86%の人がクレジットカードを保有し、Visaのシェアが50.8%、JCBのシェアが28.0%であることを元に算出しています

そもそも、国際ブランドの役割について100%理解するのは難しいかもしれませんが、簡単に言うと国際ブランドがあることで、世界中でのカード払いを可能にしています。

例えば、アメリカにあるお店で、JCBやVisaなどの国際ブランドの加盟店があれば、該当する国際ブランドが付帯しているカードであれば決済ができる仕組みです。

クレジットカードを使えるお店でも、全ての国際ブランドが使えるわけではないため、注意しなければなりません。

例外なのがハウスカードと呼ばれるもので、百貨店やスーパー何度が独自に作っている国際ブランドが付帯しないカードです。

少し前までは顧客の囲い込みを目的として発行が行われていましたが、今は国際ブランドの発行会社となっているケースが大半です。

③カード発行会社

クレジットカードの管理は、消費者のカード発行を行う会社(イシュアー)と、クレジットカード決済の加盟店契約を行う会社(アクワイアラー)で分かれており、またカード発行会社も多数存在します。

「JCBカード」と聞くと、株式会社ジェーシービーが発行するカードと、国際ブランドのJCBが付帯したカードの2つがイメージされます。

どちらも同じカードに感じられやすいですが、両者ではカード発行会社が全く異なります。

株式会社ジェーシービーが発行するカードは、公式でもJCBオリジナルシリーズと呼ばれるクレジットカードです。

一方、国際ブランドのJCBが付帯したカードには、楽天JCBカードやイオンJCBカードなど、株式会社ジェーシービーではなく発行会社は、楽天カードやイオンカードです。

また、それ以外にもJALやANAなどの航空会社や物販店などのような店舗とコラボした『提携カード』と呼ばれるカードもあります。

カード発行会社によって、カード利用時の問い合わせ先や利用できるキャンペーンなどが異なるので注意しましょう。

クレジットカードのカードランクは4種類

ここからは 『ランク』『国際ブランド』『発行会社』のカードの種類について、より深く掘り下げていきましょう。

まずは、『カードランク』についてですが、主に以下の4つのランクに分けられています。

・一般カード

・ゴールドカード

・プラチナカード

・ブラックカード

一般カード<ゴールドカード<プラチナカード<ブラックカードの順で、ランクが上がっていきます。

それぞれのカードランクの特徴を見ていきましょう。

①一般カード

一般カードは、カードランクの中でも最下位ランクに該当しますが、発行されているカードの大半が一般カードです。

年会費は、無料のカードから1,000円〜2,000円台の設定がされていることが一般的です。

年会費の費用が安価なため、付帯している特典は少なめですが、旅行傷害保険やショッピング保険が付帯しているカードもあります。

また、ポイント還元率の高いカードや、マイルが貯められるカードもあるので、一般カードでも十分特典を享受することができます。

②ゴールドカード

一般カードよりもワンランク上のクレジットカードが『ゴールドカード』です。

年会費の幅は非常に広く、2,000円台で持てる若者向けのカードから30,000円台のカードまであります。

中には、条件クリアで年会費無料で持てるゴールドカードもありますが、一般カードに比べて保険や優待特典がより多く付帯している傾向があります。

特に保険では、国内外の旅行傷害保険や、ショッピング保険が手厚く保証されています。

また、還元率が高くなったり、ボーナスポイントがもらえる特典があったりするなど特典がより魅力的です。

空港ラウンジサービスもゴールドカード以上のランクから付帯している傾向があります。

クレジットカードの利用金額が多い方や、充実した保険を求めている方は、ゴールドカードに適していると言えるかもしれません。

③プラチナカード

ゴールドカードよりもランクの高いカードが『プラチナカード』です。

年会費は、20,000円台から100,000円を超えるようなプラチナカードもあります。

ゴールドカードとの違いは、付帯している保険がさらに充実することや、よりお得な優待特典が付帯していることです。

プラチナカードでは、コンシェルジュサービスやホテルやレストランを優待価格で利用できる特典が豊富です。

コンシェルジュサービスでは、24時間予約などの手配や旅行先でのサポートなど専任のコンシェルジュが付くプラチナカードもあります。

また、レストランのコース料理が1名分無料になったり、世界中の空港ラウンジが無料で利用できたりするなど、豪華特典多数です。

クレジットカードの特典をもれなく享受したい方は、プラチナカード以上のランクが向いていると言えるでしょう。

④ブラックカード

クレジットカードの中でも、最上位ランクが『ブラックカード』です。

ブラックカードの年会費は、安価なもので33,000円、高額なものでは385,000円とまさに最上級のランクを感じさせる料金です。

どのカードランクのクレジットカードにも、審査がありますがブラックカードは、インビテーション(招待)による入会が一般的なので、まさに選ばれたものしか入会できません。

全てのカード発行会社でブラックカードがあるわけではないので、もしブラックカードが欲しいとお考えの方は、アメリカン・エキスプレスのようなブラックカード取り扱いがあるカード発行会社を選びましょう。

言うまでもありませんが、付帯している保険や優待特典、空港ラウンジサービス、コンシェルジュサービスなど、全ての特典が豪華です。

また、発行されるブラックカードによっては、本物の金やチタン製のカードがあるなど、特典だけではなく作りも最上級です。

誰しもが目指して作ることができるカードランクではありませんが、年間の利用額が数百万円以上であれば持つことができるかもしれません。

クレジットカードの国際ブランドは7種類

クレジットカードの『国際ブランド』は、世界共通で主に以下の7種類があります。

・Visa

・MasterCard

・JCB

・American Express

・Diners Club

・Discover

・銀聯

クレジットカードは1950年にダイナースクラブが誕生してから国際ブランドの数は増え、今に至ります。

国内で発行されている国際ブランドは、Discoverを除く6種類ですが、それぞれ特徴が異なるため、国際ブランドごとの特徴を見ていきましょう。

①Visa

世界中で最もシェアされている国際ブランドが『Visa(ビザ)』です。

日本国内でも50%前後のシェアがあり、国際ブランドの中ではシェア率1位です。

また加盟店数も世界で最も多いと言われています。

加盟店数が多いということは、当然ながら国際ブランドの中でVisaが最も使える確率が高いということになります。

ポイント還元率や付帯特典を抜きにして「どの国際ブランドを保有したらいいか分からない。」という方はVisaを選ぶことで、クレジットカードの基本機能である決済という要望は満たされやすくなるでしょう。

②MasterCard

Visaと同様に加盟店数が多い国際ブランドが『Mastercard(マスターカード)』です。

国際ブランドの中で世界シェア率の高いVisaですが、次いで高いのがMastercardです。

Visaと同様に、加盟店数が多いので非常に使いやすい国際ブランドになるため選ばれています。

また、国内で人気のコストコですが、唯一使えるクレジットカードはMastercardブランドのみ使えるため、普段からコストコを利用している方は持っておきたい国際ブランドと言えるでしょう。

③JCB

国内で唯一の国際ブランドが『JCB(ジェーシービー)』です。

日本での国内シェア率は、Visaには劣りますが、次いで高いのがJCBです。

JCBの加盟店数は約4,100万店と非常に多く、また人気の海外旅行先での加盟店は多いものの、全体的に見れば世界ではまだまだ使えないお店が多く見られます。

しかし、国内の国際ブランドということもあり、キャンペーンやお得な特典が豊富であることも特徴です。

例えば、有名テーマパークのオフィシャルスポンサーならではのうれしい特典や、ハワイでのシャトルバス無料など、保有していることでお得になる特典があります。

普段のクレジットカード利用で、有名テーマパーク関連の商品やチケットが当たるため、好きな方は持っておきたい国際ブランドと言えるのではないでしょうか。

そのため、VisaまたMastercardとJCBの2種類を組み合わせて、通称クレジットカードの最強の2枚と呼ばれる保有の仕方をする人も一定数存在します。

④American Express

国際ブランドの中でも、ステータス性が高いと言われているブランドの一つが『American Express(アメリカン・エキスプレス)』、通称アメックスです。

国内で発行されているアメックスのカードは、年会費が高く設定されているカードも多く、充実した海外旅行保険や航空関連向けの特典が豊富に付帯しています。

アメリカン・エクスプレスは、ブランド名に「エキスプレス」と入っているように、元々は運送業でスタートをした会社で、海外旅行に行く旅行客のサポートを行っていました。

1958年にアメリカホテル組合のクレジットカード会社を買収してクレジットカード発行をスタートしたという背景もあり、航空会社やホテルといった旅行に関連する会社と提携したクレジットカードが多いが特徴です。

⑤Diners Club

国際ブランドの中でも、ステータス性が高いと言われている『Diners Club(ダイナースクラブ)』は、世界初のクレジットカードとも言われています。

ダイナースクラブは、一般カードでも年会費が10,000円を超えるカードになっていることからも、ステータス性が感じられます。

発行されたダイナースクラブカードは、本来クレジットカードに設けられている利用可能枠が「一律の制限なし」となっていることも特徴です。

利用状況や支払い実績に応じて個別に利用可能額が設定されるため、例えば輸入車の購入や披露宴といった高額決済にも利用できるようになっています。

一般カードでもゴールドカードランク以上の特典になっているため、保険や優待特典、ラウンジサービスなど多数の特典が付帯しています。ダイナースクラブは「食事(Dinner)を楽しむ」という言葉が語源になっているだけあり、食事に関する特典は豊富です。

⑥Discover

アメリカ発祥の世界7大ブランドの一つが『Discover(ディスカバー)』です。

国内では唯一発行されていない7大ブランドの一つになるため、国内の知名度としては低い国際ブランドと言えるかもしれません。

アメリカなどに一定期間住むことで、日本人の方でも発行することはできますが、基本的には海外在住者向けの国際ブランドです。

国内でも、JCBの加盟店であればDiscoverが使えるお店もあるため、海外の方向けに利用ができるようになっています。

⑦銀聯

中国で非常に多く利用されている国際ブランドが『銀聯(ぎんれん)』です。

銀聯マーク付きのクレジットカードは約25億枚発行されていると言われており、国際ブランドの中でもVISAよりも発行枚数が多い国際ブランドで、国内でも発行することができます。

中国国内で215万店舗の加盟店があり、とにかく中国での利用に長けている国際ブランドになるため、中国へ行く方は持っておきたい国際ブランドと言えるでしょう。

国内で銀聯カードを発行する場合には、三井住友カード株式会社もしくは三菱UFJニコス株式会社で発行可能です。

また上記の7つ以外にロシアが独自に展開している国際ブランドで「MIR(ミール)」というものも存在します。

クレジットカードのカード発行会社は主に8種類

クレジットカードの『カード発行会社』は、主に以下のような種類に分けられます。

・銀行系

・流通系

・ネット通販系

・交通系

・信販系

・消費者金融系

・ガソリン系

・携帯キャリア系

それぞれのカード発行会社の特徴を見ていきましょう。

①銀行系

銀行系のクレジットカードは、都市銀行や地方銀行が発行するクレジットカードです。

キャッシュカード兼クレジットカードになっているカードがほとんどで、カードを利用することで振込手数料が無料になるなどの特典が受けられます。

ほとんどの銀行で、クレジットカード機能付きのカードを発行しているため、種類は非常に多いです。

②流通系

流通系のクレジットカードは、百貨店や、小売業の楽天やイオンなどが発行しているクレジットカードです。

流通系クレジットカードでは、そのお店のポイント還元や特典が多く付帯しているため、お店の利用頻度が多い人ほどより特典を享受できます。

普段から行くお店が流通系のクレジットカードを発行している場合には、持っておくことでよりお得に買い物することができるでしょう。

③ネット通販系

ネット通販系のクレジットカードは、特定のECサイトでのポイント還元がお得なクレジットカードです。

例えばYahoo!ショッピングや楽天市場などでポイントが高還元で貯まったり、運営会社での関連サービスに付随した特典が付帯しているのが特徴です。

クレジットカード発行には通販サイトの会員登録が必要であるのが一般的で、新規カード発行すると通販サイトのポイントがもらえるといった特典を用意しているケースもあります。

④交通系

交通系のクレジットカードは、JR各社や各地域ごとの交通機関が発行しているカードです。

JR東日本や東京メトロ線のような、都市部で利用者も多い区間では、交通系Suicaなどの電子マネーが付帯したクレジットカードが発行されています。

クレジットカードと電子マネーの他、定期券として使えるカードもあるため、通勤代にも無駄なくポイントを貯めることができます。

普段の買い物でも、通勤代にもポイントを貯めることができるため、効率的にポイントを貯めることが可能です。

⑤信販系

信販系のクレジットカードは、信販会社(クレジットカード会社)が発行しているクレジットカードです。

三井住友カード株式会社や三菱UFJニコス株式会社、セゾンカードなど、クレジットカード会社が発行している一般カード(プロパーカードとも呼ばれます)が主に信販系のクレジットカードと言えます。

信販系のカードは、クレジットカード会社が発行しているため、特徴はそれぞれ違います。

三井住友カード(NL)であれば対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元(※)が受けられたり、セゾンカードではポイントの有効期限が無期限でポイントが貯められたりと、それぞれです。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Wallet で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

信販系のカードを選ぶ場合には、信販会社の特徴を事前に理解しておくといいでしょう。

⑥消費者金融系

消費者金融系のクレジットカードは、文字の通り消費者金融が発行しているカードです。

クレジットカードの買物として使う機能以外にも、カードローンが付帯しており、借入も合わせて利用することができるのが特徴です。

ただし、買い物にもリボ払いが推奨されていることも多いため、金利がかかることに注意しましょう。

⑦ガソリン系

ガソリン系のクレジットカードは、ガソリンスタンドでお得に使えるクレジットカードです。

ENEOSやコスモ石油、IDEMITSUなど全国展開しているようなガソリンスタンドでは、ほとんどクレジットカードが発行されています。

カード払いすることで、給油割引が受けられるため、車の移動が多い方向きのクレジットカードと会えるでしょう。

⑧携帯キャリア系

携帯キャリア系のクレジットカードは、docomoやauなどが発行しているクレジットカードです。

携帯キャリア系クレジットカードとキャリア契約をしている場合には、高還元でポイントが貯まるなど、合わせて使うことで非常にお得な特典を享受できるのが特徴です。

例えば、ドコモであれば携帯料金代の支払いで最大10%還元が受けられるなど、非常にお得な特典が付帯しています。

ご家族の携帯電話料金をまとめて支払われているなど、月額料金が高い人ほど携帯キャリア系クレジットカードは支払いの一元管理に活用できます。

クレジットカードの種類の選び方

クレジットカードの種類について、特徴を解説してきましたが、『カードランク』『国際ブランド』『カード発行会社』で選ぶポイントについても解説します。

クレジットカードのカードランクの選び方

カードランクの選び方のポイントとしては、主に以下の3つです。

・利用頻度や利用金額を考える

・ステータス性を求める方はランクの高いカードを選ぶ

・カード発行審査の通りやすさを考慮する

カードランクの選び方としては、ご自身の利用頻度や利用金額を想定するのが望ましいと言えるでしょう。

カードランクに応じて、年会費が高くなることと、特典が豪華になることは当然比例しています。

そのため、利用頻度や金額に見合ったカードランクを選ぶ必要があります。

全く使わない人が年会費がかかるカードを作ることや、反対に利用金額が非常に多い方が一般カードを使っていることももったいないです。利用金額が多い人の場合、仮に年会費が高くても還元される特典だけで年会費以上に特をすることもあります。

ご自身に適した年会費を基準に、カードランクを決めることで適したクレジットカードを選ぶことができるはずです。

また、ステータス性を求める方であれば、必然的にゴールドカード以上のカードランクが適しています。

プラチナ・ブラックカードになれば、審査も厳しくなるため人によってはゴールドカードから実績を作る必要もあるかもしれません。

クレジットカードの国際ブランドの選び方

国際ブランドの選び方のポイントとしては、主に以下の2つです。

・国際ブランドのシェアで選ぶ

・国際ブランドの特徴で選ぶ

クレジットカードは特定の店舗やECサイトだけではなく、買い物や食事など幅広いシーンで出番があります。その際に、自分の保有しているクレジットカードが使えるかどうかは大事になってきます。

VisaとMastercardの日本国内における合計シェアは約70%となっており、国際ブランドにこだわりがない場合はVisaとMastercardのいずれかが無難な選択肢と言えるかもしれません。

また、JCBのように、有名テーマパークの特典を受けられたり、アメックスやダイナースクラブのように高いステータス性が得られたりするなど、国際ブランドの特徴で選ぶことも適した選び方と言えるでしょう。

シェアと特徴の両方で選びたいという方には、2枚持ちという選択肢もあります。

お店によってはVisaとMastercardのみしか使えないようなお店もあるため、1枚目はご自身に合う国際ブランドを選び、2枚目は異なる国際ブランドを保有した方が利便性は高まります。

クレジットカードのカード発行会社の選び方

カード発行会社の選び方のポイントとしては、以下の通りです。

・使う上でどのような恩恵を受けたいかを考えて選ぶ

カード発行会社の種類も8種あり、それぞれ特徴が異なります。

- ポイント(マイル)還元率

- 優待特典

- 保険

- 利便性

一例かもしれませんが、上記のような特典が主にクレジットカードを選ぶ理由として挙げられる項目ですが、ご自身がどの特典を重視するかによってカード発行会社の特徴に当てはめることができます。

例えば、ポイント還元率を重視する方であれば、どこで利用することが多いのかを想定することで、流通系や交通系など、当てはまるカード発行会社が異なるはずです。

クレジットカードに申込する理由が、優待特典であれば、特定のお店で優待特典が豊富な流通系やガソリン系、ネット通販系など適した選択ができるでしょう。

飛行機を使う頻度が多い人であればANAやJALのカードにすると、会員独自の優待を使うことも出来る場合があります。

まずはクレジットカードでどのような恩恵を受けたいかを考えることで、より適した選択ができるのではないでしょうか。

クレジットカードの非接触型決済サービスは4種類

近年、クレジットカードの決済方法として、非接触型決済サービスが主流となっています。

その背景としては、カード番号の情報を盗まれることによる不正利用を防ぐために、クレジットカード業界全体としての取り組みです。

ただ、非接触型決済サービスにも以下の4つの種類があります。

・タッチ決済

・スマホ決済

・電子マネー決済

・スマホ・タッチ決済

それぞれの決済サービスの特徴を見ていきましょう。

①タッチ決済

クレジットカードを使ったタッチ決済は、カードに埋め込まれたICチップにより、かざすことで可能にした非接触型決済サービスです。

タッチ決済により、これまで時間を要していたサインによる決済やカード差し込みによる決済が不要になったことで、よりスピーディに決済ができるようになりました。

しかしタッチ決済には、専用の端末が必要になるため、普及率は現在約40%程度です。

全国のコンビニやJRでの運賃にタッチ決済が可能になりつつあるものの、導入数には課題があることも現状です。

②スマホ決済

スマホ決済は、専用のスマホ決済アプリをインストールして、クレジットカードと紐付けすることで決済することができます。

ただし、スマホ決済アプリでの決済の場合、利用するスマホ決済によって紐付け可能なクレジットカードが異なります。

例えば、PayPayアプリであれば、PayPayカードやVISAもしくはMastercardブランドのクレジットカードのみ登録可能です。

スマホ決済アプリごとに、登録できるクレジットカードが異なるため、注意しましょう。

③電子マネー決済

クレジットカードの非接触型決済サービスとして、最も早く利用されていたのが電子マネー決済です。

1996年にソニーによって開発された技術「Felica」を、2001年にJR東日本のIC乗車券「Suica」に採用したのが最初だと言われています。

イオンカードや楽天カードのように、電子マネーWAON・楽天Edyがクレジットカードと一体型になっている電子マネー決済です。

交通系電子マネーと一体型になっているカードも多く、いずれもクレジットカードと紐付けしておくことでオートチャージが可能で、残高不足になってもカード払いにより決済することができます。

④スマホ・タッチ決済

近年、利用者も多いのがApple PayやGoogle Payによるスマホ・タッチ決済です。

Apple PayやGoogle Payにクレジットカードを登録しておくことで、スマホをかざすだけで決済することができるため、とてもスムーズです。

スマホ一つで、財布を持たなくても買い物ができるため、荷物も少なく便利に決済することができるでしょう。

クレジットカードで追加できるカードは3種類

クレジットカードの付帯カードとして追加できるカードは、以下の3つのカードがあります。

・ETCカード

・家族カード

・法人カード

それぞれの追加カードについて見ていきましょう。

①ETCカード

ETCカードは基本的にクレジット有か無の2択で、多くの場合はクレジット有、すなわちクレジットカードに付帯する形でETCカードを発行するケースが多いです。

ETCカードは、高速道路や首都高速などの有料道路でスムーズに決済することができるカードです。

ETCカードは、年会費や発行手数料がかかるケースもありますが、費用については、申込するカード会社によって異なります。

年会費がかかるケースでは、一般的には500円程度、発行手数料は1,000円程度かかりますが、どちらも無料のカード会社もあります。

そのため、ETCカードの利用を検討している方は、費用については事前に確認しておくのがいいでしょう。

②家族カード

家族カードは、配偶者の方や子供などの家族に発行することができるクレジットカードです。

利用する家族カードによっても異なりますが、本カードとそん色なく特典が受けられる家族カードもあります。

また支払いを一本化出来たり、家族の利用状況を把握出来るのも家族カードの特徴です。

家族カードについても、ETCカード同様に費用がかかるか否かは、カード会社によって異なります。

また、一般カードでは、年会費無料のカードも多いですが、ゴールドカード以上になると年会費がかかる傾向です。

ただ、アメックスのプラチナカードのように、家族カードが4枚まで無料で持てるようなランクの高いカードもあるため、一概には言えません。

家族カードについても、申込前に費用を確認しながら進めましょう。

③法人カード

法人カードは、企業や個人事業主向けのクレジットカードです。

法人カードであれば、個人向けのカードとは違い専用の法人カードが設けられています。

そのため厳密には追加カードの位置付けではなく、法人としての新規申し込みが別途必要です。

法人カードの作成は本人の信用情報のみで審査が出来る場合もあれば、決算書のような会社の信用情報も追加で必要になるケースがあります。

個人事業主や小規模事業者の場合は、本人の信用情報のみで作成できるクレジットカードの方が手軽と言えるでしょう。

法人カードを発行することで、従業員用のカードを複数枚発行することができるため、事業費や経費決済に非常に役立ちます。

年会費、追加カードの枚数、ETCカードの発行枚数が異なるため、事前に発行予定の枚数や費用がどれくらいかかるのかによって、申込する法人カードを選ぶのがいいでしょう。

Visa・Mastercardのおすすめ7選

クレジットカードユーザーへのアンケートで人気が高かったものを専門家が比較し、国際ブランドごとのおすすめクレジットカードを厳選しました。

では、早速Visa・Mastercardのクレジットカードについて見ていきましょう。

三井住友カード(NL)

まずは、ナンバーレスでセキュリティ・利便性が高い三井住友カード(NL)です。

カードランクなどの種類も合わせて特徴を確認してみましょう。

三井住友カード(NL)の基本情報

| カード名 | 三井住友カード(NL) |

| カード デザイン |  |

| カードランク | 一般カード |

| 国際ブランド |  |

| カード 発行会社 | 信販系 |

| 年会費 | 永年無料 |

| ポイント 還元率 | 0.5%〜7%(※) |

| 保険 | ●海外旅行傷害保険:最高2,000万円(利用付帯) ※選べる無料保険への切り替えも可能 |

| 家族カード | 年会費:永年無料 |

| ETCカード | ●年会費:550円(税込) ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料 |

| 電子決済 | Apple Pay Google Pay iD(専用) WAON PiTaPa |

| マイル | ANA |

| 発行までの 期間 | 最短10秒 ※即時発行できない場合があります。 |

| 入会条件 | ●満18歳以上の方(高校生は除く) |

| 公式サイト | 詳細を見る |

三井住友カード(NL)の特徴

三井住友カード(NL)は、国内のVisaを代表する三井住友カード株式会社が発行している人気の一般カードです。

ナンバーレスデザインでセキュリティも高く、スマホのタッチ決済で利便性も高いカードなので、安心で便利に使うことができるのが特徴です。

また、追加カードも家族カードは永年無料で、ETCカードも利用すれば実質年会費不要で持つことができるため費用面でも持ちやすいカードと言えます。

三井住友カード(NL)のメリット・デメリット

三井住友カード(NL)のメリット・デメリットを挙げると以下の通りです。

【メリット】

・ナンバーレスでセキュリティ・利便性の高い一般カード

・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元(※)が受けられる

・海外旅行傷害保険か選べる保険が利用付帯

【デメリット】

・基本還元率は0.5%と低め

・ETCカードは利用がなければ年会費が必要

三井住友カード(NL)は、特徴でも紹介したようにセキュリティ・利便性の高いカードです。

また、対象のコンビニ・飲食店でのスマホのタッチ決済をすることで以下の対象のコンビニ・飲食店でいつでも最大7%ポイント還元を受けることができます。

- セブン‐イレブン

- ポプラ

- ローソン

- マクドナルド

- その他すかいらーくグループ飲食店※ など

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

上記対象のコンビニ・飲食店でスマホのタッチ決済をすると最大7%ポイント還元(※)が受けられます。

最大7%還元はクレジットカードの還元率としては、とても高還元になるため大きなメリットと言えるでしょう。

また、海外旅行傷害保険も利用付帯していますが、使わない方は国内で使える賠償責任や傷害保険にも変更することができるのも魅力的です。

一方で、基本還元率は0.5%とあまり高くはないので注意しましょう。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Wallet で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

楽天カード

続いては、CMでもお馴染みの楽天グループでお得に使える楽天カードです。

カードランクなどの種類も合わせて特徴を確認してみましょう。

楽天カードの基本情報

| カード名 | 楽天カード |

| カード デザイン |  |

| カードランク | 一般カード |

| 国際ブランド |  |

| カード 発行会社 | 流通系 |

| 年会費 | 永年無料 |

| ポイント 還元率 | 1%〜3% |

| 保険 | ●海外旅行傷害保険:最高2,000万円(利用付帯) |

| 家族カード | 年会費:永年無料 |

| ETCカード | ●年会費:550円(税込) ●発行手数料:無料 |

| 電子決済 | Apple Pay Google Pay 楽天ペイ |

| マイル | ANA JAL |

| 発行までの 期間 | 1週間程度 |

| 入会条件 | ●満18歳以上の方(高校生は除く) |

| 公式サイト | 詳細を見る |

楽天カードの特徴

楽天カードの特徴としては、基本還元率が高く楽天経済圏でのポイントも高還元のカードであるため、ポイント還元に魅力があるのが特徴です。

貯まる楽天ポイントは、楽天カード以外でも楽天Edyや楽天ペイなどでポイントを貯めることができるため、非常に貯めやすいポイントでもあります。

ポイントが貯まりやすく、使いやすいため利用者も多い一般カードと言えるでしょう。

楽天カードのメリット・デメリット

楽天カードのメリット・デメリットとしては、以下の通りです。

【メリット】

・ポイント還元が魅力的な一般カード

・国際ブランドの選べる種類が豊富

・年会費無料で海外旅行傷害保険が付帯

【デメリット】

・ETCカードは年会費がかかる

・公共料金の支払いは還元率0.2%

楽天カードのメリットとしては、やはりポイント還元が魅力的なところでしょう。

基本還元率1%で、楽天市場では3%以上の還元を受けることができ、条件クリアやキャンペーンで10%以上の還元が受けられることもあります。

他にも、国際ブランドがVisa/Mastercard/JCB/American Expressと4種類から選ぶことができるため、2枚目のカードとしても選びやすいカードと言えます。

また、年会費無料でも海外旅行傷害保険付きということも一つのメリットです。

一方で、ETCカードには年会費が550円(税込)かかることや一部公共料金などの支払いにはポイント還元率が下がってしまうことには注意しましょう。

イオンカードセレクト

続いては、イオングループでの特典が魅力的なイオンカードセレクトです。

カードランクなどの種類も合わせて特徴を確認してみましょう。

イオンカードセレクトの基本情報

| カード名 | イオンカードセレクト |

| カード デザイン |  |

| カードランク | 一般カード |

| 国際ブランド | |

| カード 発行会社 | 流通系 |

| 年会費 | 永年無料 |

| ポイント 還元率 | 0.5%〜1.5% |

| 保険 | ●ショッピングセーフティ保険:年間50万円まで |

| 家族カード | 年会費:永年無料 |

| ETCカード | ●年会費:永年無料 ●発行手数料:無料 |

| 電子決済 | WAON Apple Pay 楽天ペイ |

| マイル | JAL |

| 発行までの 期間 | 最短5分 |

| 入会条件 | ●18歳以上の方。(高校生を除く) |

| 公式サイト | 詳細を見る |

イオンカードセレクトの特徴

イオンカードセレクトの特徴としては、イオングループでの特典が満載の一般カードということです。

まず、イオンカードセレクトは、クレジットカードの機能をはじめイオン銀行のキャッシュカード、電子マネーのWAONの機能も備わっています。

要するに1枚のカードで3つの機能が備わっているので、普段からイオングループのサービスを利用している方は集約できてとても使いやすいのが特徴と言えるでしょう。

イオンカードセレクトのメリット・デメリット

イオンカードセレクトのメリット・デメリットを挙げると以下の通りです。

【メリット】

・イオングループでの特典が魅力的な一般カード

・カードの実績に応じてゴールドカードへのランクアップが可能

・イオンカードの中でも利便性が高い

【デメリット】

・基本還元率は0.5%と低め

・イオン以外での特典は少なめ

イオンカードセレクトのメリットは、イオングループでの利用が非常に魅力的ということです。

イオンカードセレクトは、基本還元率は0.5%と低めではあるものの、イオングループでは常時1%以上で還元を受けることができます。

また、WAONからのオートチャージでポイントが貯まる唯一のカードでもあるため、チャージと支払いでポイントの2重取りも可能です。

他にも、イオンで定期的に実施されるキャンペーンでは、10%割引などの特典も設けられているため、イオンで利用するには非常に魅力的なカードと言えるでしょう。

イオンカードセレクトを利用して、年間100万円以上の利用実績があれば、イオンゴールドカードへのインビテーションが届く可能性もあるため、ランクアップと年会費無料でゴールドカードが持てるメリットもあります。

エポスカード

続いては、百貨店マルイをはじめ、お得な優待特典が魅力的なエポスカードです。

カードランクなどの種類も合わせて特徴を確認してみましょう。

エポスカードの基本情報

| カード名 | エポスカード |

| カード デザイン |  |

| カードランク | 一般カード |

| 国際ブランド | |

| カード 発行会社 | 流通系 |

| 年会費 | 永年無料 |

| ポイント 還元率 | 0.5%〜 |

| 保険 | ●海外旅行傷害保険:最高3,000万円(利用付帯) |

| 家族カード | なし |

| ETCカード | ●年会費:永年無料 ●発行手数料:無料 |

| 電子決済 | Apple Pay 楽天ペイ |

| マイル | ANA JAL |

| 発行までの 期間 | 即日発行 |

| 入会条件 | ●満18歳以上の方(高校生は除く) |

| 公式サイト | 詳細を見る |

エポスカードの特徴

エポスカードは、選べるカードデザインが非常に豊富なことが特徴の一つと言えます。

エポスカードは、ナンバーレスの一般デザインの他にもアーティストやアニメキャラなどとのコラボしたデザインのカード券面や提携カードなどが多数設けられています。

クレジットカードの選択肢として、特典内容が重視されるのは当然ですが、見た目からにもこだわりたい方にも選択肢の多いカードなので、選ぶ楽しさのある一般カードと言えるでしょう。

エポスカードのメリット・デメリット

エポスカードのメリット・デメリットとしては以下の通りです。

【メリット】

・優待特典が非常に魅力的な一般カード

・海外旅行傷害保険が利用付帯している

・カード利用実績に応じてゴールドカードへのランクアップが可能

【デメリット】

・基本還元率は0.5%と低め

・選べる国際ブランドはVisaのみ

エポスカードのメリットとしては、百貨店マルイをはじめ数多くの優待特典が利用できることでしょう。

マルイでは、マルコとマルオの7日間などのキャンペーンで10%割引が受けられたり、エポトクプラザでは全国1万店以上のお店でさまざまな優待特典が受けられたりできるカードです。

また、年会費無料のカードで、海外旅行傷害保険が利用付帯しており、とても魅力的なカードと言えます。

エポスカードを利用することで年間50万円以上利用すればエポスゴールドカードへのインビテーションを受けることができ、年会費無料でランクアップが可能なことも大きなメリットと言えそうです。

一方で、基本還元率が0.5%と一般的なことや選べる国際ブランドはVisaのみという点には注意しましょう。

三菱UFJカード

続いては、MUFGカードから券面も特典内容も一新された三菱UFJカードです。

カードランクなどの種類も合わせて特徴を確認してみましょう。

三菱UFJカードの基本情報

※2025/5/1時点

| カード名 | 三菱UFJカード |

| カード デザイン |  |

| カードランク | 一般カード |

| 国際ブランド | |

| カード 発行会社 | 信販系 |

| 年会費 | 永年無料 |

| ポイント 還元率 | 0.5%〜15% ※1ポイント5円相当の商品に交換した場合 ※ポイント還元対象となる利用金額は各ご利用期間中29,000円が上限です。 ※予告なく内容を変更、または終了する場合があります。 ※ご利用期間は①2024年8月1日(木)~10月31日(木)(3カ月間)、②2024年11月1日(金)~2025年1月31日(金)(3カ月間)、③2025年2月1日(土)~3月31日(月)(2カ月間)、④2025年4月1日(火)~5月31日(土)(2カ月間)の4回に分かれます。 |

| 保険 | ●海外旅行傷害保険:最高2,000万円まで(利用付帯) ●ショッピング保険:年間100万円まで |

| 家族カード | 年会費:永年無料 |

| ETCカード | ●年会費:無料 ●発行手数料:1枚につき1,100円(税込) |

| 電子決済 | Suica 楽天Edy QUICPay Apple Pay ※QUICPay、Apple Payは、Mastercard®とVisaのみ |

| マイル | JAL |

| 発行までの 期間 | 最短翌営業日 ※Mastercard®とVisaのみ |

| 入会条件 | ●18歳以上で本人または配偶者に安定した収入のある方、 ●または18歳以上で学生の方(高校生を除く) |

| 公式サイト | 詳細を見る |

三菱UFJカードの特徴

三菱UFJカードの特徴としては、カード表面のナンバーレス化によるセキュリティの高さや、タッチ決済による利便性が高いのが特徴です。

MUFGカードから三菱UFJカードにリニューアルされてから、デザインと特典が一新されました。

年会費無料で持つことができます。

三菱UFJカードのメリット・デメリット

三菱UFJカードのメリット・デメリットを挙げると以下の通りです。

【メリット】

・優待店での対象支払いで高還元が受けられる一般カード

・国際ブランドの選べる種類が豊富

・海外旅行傷害保険やショッピング保険が付帯

【デメリット】

・基本還元率は0.5%と低め

・ETCカードは発行手数料がかかる

三菱UFJカードは、基本還元率は0.5%と一般的ではありますが、タッチ決済やQUICPayなどの条件支払いで以下の優待店では5.5%還元が受けられます。

- セブン‐イレブン

- コカ・コーラ自販機

- ピザハットオンライン

- 松屋 など

※還元するポイントは、1ヶ月のご利用金額合計1,000円ごとに算出します。

※各社のご利用金額の合算、集計は行いません。各社単位でのご利用金額に応じてポイントを付与いたします。

※Apple PayはQUICPay(クイックペイ)でのご利用が対象となります。

※Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

また、三菱UFJカードも国際ブランドがVisa/Mastercard/JCB/American Expressと4種類から選ぶことができることとメリットと言えるでしょう。

一方で、基本還元率は0.5%と一般的なことやETCカードの発行には手数料が1,100円(税込)かかることには注意しましょう。

ライフカード

続いては、誕生日月のポイント還元が非常に魅力的なライフカードです。

カードランクなどの種類も合わせて特徴を確認してみましょう。

ライフカードの基本情報

| カード名 | ライフカード |

| カード デザイン |  |

| カードランク | 一般カード |

| 国際ブランド | |

| カード 発行会社 | 信販系 |

| 年会費 | 永年無料 |

| ポイント 還元率 | 0.5%〜1.5% |

| 保険 | – |

| 家族カード | 年会費:永年無料 |

| ETCカード | ●年会費:1,100円(税込)初年度無料、 2年目以降利用があれば無料 ●発行手数料:無料 |

| 電子決済 | Apple Pay Google Pay |

| マイル | ANA |

| 発行までの 期間 | 最短2営業日 |

| 入会条件 | ●日本国内に住んでいる18歳以上で電話連絡が可能な方 |

| 公式サイト | 詳細を見る |

ライフカードの特徴

ライフカードの特徴としては、会員の誕生日月にカードを利用すると3倍のポイントが貯まることは大きな特徴です。

ライフカードは、誕生日月にカードを利用すると1.5%還元でポイントを貯めることができます。

1ヶ月限定ではありますが、自分のお祝いや高額な買い物がある際に利用することで、よりお得にポイントを貯めることができるためとてもお得と言えるでしょう。

年会費も永年無料でVisa/Mastercard/JCBの3つの国際ブランドから選ぶことができることも特徴の一つです。

ライフカードのメリット・デメリット

ライフカードのメリット・デメリットを挙げると以下の通りです。

【メリット】

・誕生日月は3倍のポイントが貯まる高還元カード

・初年度のポイント還元は1.5倍で貯めることができる

・L-Mallの利用で最大25倍のポイントがもらえる

【デメリット】

・基本還元率は0.5%と低め

・ETCカードは利用がなければ1,100円(税込)の年会費がかかる

ライフカードのメリットとしては、ポイント還元が魅力的ということでしょう。

紹介したように誕生日月は1.5%還元を受けることができ、ライフカード入会後1年間は1.5倍の0.75%でポイント還元も受けられます。

また、ライフカード会員専用のポイントモールでは最大25倍のポイントが貯まる特典もあるため、ポイント還元が魅力的なことがメリットのカードと言えるでしょう。

ただし、基本還元率は0.5%と高くはないため注意が必要です。

リクルートカード

最後は、じゃらんやホットペッパーでお馴染みのリクルートグループが発行しているリクルートカードです。

カードランクなどの種類も合わせて特徴を確認してみましょう。

リクルートカードの基本情報

| カード名 | リクルートカード |

| カード デザイン |  |

| カードランク | 一般カード |

| 国際ブランド | |

| カード 発行会社 | 流通系 |

| 年会費 | 永年無料 |

| ポイント 還元率 | 1.2%〜4.2% |

| 保険 | ●海外旅行傷害保険:最高2,000万円(利用付帯) ●国内旅行傷害保険:最高2,000万円(利用付帯) ●ショッピング保険:年間100万円まで |

| 家族カード | 年会費:永年無料 |

| ETCカード | ●年会費:永年無料 ●発行手数料:1,100円(税込) ※JCBは無料 |

| 電子決済 | Apple Pay GooglePay 楽天ペイ |

| マイル | JAL |

| 発行までの 期間 | 1〜2週間程度 |

| 入会条件 | ●日本国内在住の満18歳以上(高校生を除く)の方 ●本人または配偶者に安定した継続収入のある方 |

| 公式サイト | 詳細を見る |

リクルートカードの特徴

リクルートカードの特徴としては、ポイントの基本還元率が業界トップクラスということです。

リクルートカードは、基本還元率1.2%と他のクレジットカードよりも高いポイント還元を受けることができます。

基本還元率が高いということは、どこで使ってもポイントが貯まりやすいためポイント重視で選びたい方に合ったカードと言えるでしょう。

リクルートカードのメリット・デメリット

リクルートカードのメリット・デメリットを挙げると以下の通りです。

【メリット】

・基本還元率がトップクラスの1.2%還元で貯まる

・年会費無料でも海外旅行傷害保険とショッピング保険が付帯

・リクルートグループで最大4.2%の還元が受けられる

【デメリット】

・ETCカードの発行は1,100円(税込)の手数料がかかる(Visa/Mastercardのみ)

・Visa/MastercardとJCBで発行会社が異なる

リクルートカードは、トップクラスの基本還元率をはじめリクルートグループで4.2%還元が受けられることが大きなメリットと言えるでしょう。

じゃらんやホットペッパー、ポンパレモールで利用すると最大4.2%が受けられます。

また、年会費無料ですが海外旅行傷害保険やショッピング保険も付帯しているため、還元率や保険の付帯がとても魅力的です。

注意点としては、Visa/Mastercardブランドは、三菱UFJニコス株式会社が、 JCBブランドはJCBカードが発行しているためカード発行会社が異なることと、Visa/MastercardのみETCカードの発行手数料がかかるため注意しましょう。

JCBのおすすめ4選

続いては、JCBのおすすめ4選です。

JCB CARD W

まずはじめに紹介するのは、若年層限定で発行することができるJCB CARD Wです。

カードランクなどの種類も合わせて特徴を確認してみましょう。

JCB CARD Wの基本情報

| カード名 | JCB CARD W |

| カード デザイン |  |

| カードランク | 一般カード |

| 国際ブランド | |

| カード 発行会社 | 信販系 |

| 年会費 | 永年無料 |

| ポイント 還元率 | 1%〜10.5% ※最大還元率はJCB PREMOに交換した場合 |

| 保険 | ●海外旅行傷害保険:最高2,000万円(利用付帯) ●ショッピングガード保険:年間100万円まで(海外のみ) |

| 家族カード | 年会費:永年無料 |

| ETCカード | ●年会費:永年無料 ●発行手数料:無料 |

| 電子決済 | Apple Pay Google Pay QUICPay |

| マイル | ANA JAL スカイ |

| 発行までの 期間 | 最短5分(※1) |

| 入会条件 | ●18歳以上39歳以下で本人または配偶者に安定継続収入のある方。 ●または高校生を除く18歳以上39歳以下の学生。 |

| 公式サイト | 詳細を見る |

(※1)

モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCB CARD Wの特徴

JCB CARD Wは、JCBオリジナルシリーズの中の一つで、18歳〜39歳までの方限定で申し込みすることができるカードです。

国内唯一の国際ブランドJCBのオリジナルシリーズは、年会費がかかるカードが多いですが、JCB CARD Wは若年層向けカードということもあり、年会費も無料で保有することができます。

女性向けのJCB CARD W plus Lもまた、女性向け特典が追加されて同様の特典が受けられるので合わせて覚えておきましょう。

JCB CARD Wのメリット・デメリット

JCB CARD Wのメリット・デメリットを挙げると以下の通りです。

【メリット】

・一般カードの中でもポイント還元・保険などの特典が魅力的

・優待で受けられるポイント還元が高還元

・追加カードも含めて無料で持つことができる

【デメリット】

・選べる国際ブランドはJCBのみ

・年齢制限があるため対象年齢でなければ申し込みができない

JCB CARD Wは、一般カードの中でもポイント還元や保険が魅力的なことがメリットと言えるでしょう。

基本還元率は1%でセブン‐イレブンやAmazonでは2%、スターバックスでは10.5%などの優待還元も設けられています。

また、年会費無料ですが海外旅行傷害保険も付帯しているなど、とても魅力的な特典内容のカードと言えるでしょう。

ただし、年齢制限があることや国際ブランドはJCBのみという点には注意が必要です。

JCB CARD W L plus

続いて紹介するのは、JCB CARD W同様に若年層限定で発行することができ、かつ女性に嬉しい特典の付いたJCB CARD W L plusです。

カードランクなどの種類も合わせて特徴を確認してみましょう。

JCB CARD W L plusの基本情報

| カード名 | JCB CARD W L plus |

| カード デザイン |  |

| カードランク | 一般カード |

| 国際ブランド | |

| カード 発行会社 | 信販系 |

| 年会費 | 永年無料 |

| ポイント 還元率 | 1%〜10.5% ※最大還元率はJCB PREMOに交換した場合 |

| 保険 | ●海外旅行傷害保険:最高2,000万円(利用付帯) ●ショッピングガード保険:年間100万円まで(海外のみ) |

| 家族カード | 年会費:永年無料 |

| ETCカード | ●年会費:永年無料 ●発行手数料:無料 |

| 電子決済 | Apple Pay Google Pay QUICPay |

| マイル | ANA JAL スカイ |

| 発行までの 期間 | 最短5分(※1) |

| 入会条件 | ●18歳以上39歳以下で本人または配偶者に安定継続収入のある方。 ●または高校生を除く18歳以上39歳以下の学生。 |

| 公式サイト | 詳細を見る |

(※1)

モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCB CARD W plus Lの特徴

JCB CARD W plus Lの特徴は、JCB CARD Wと同様に18歳〜39歳までの方限定で入会でき、かつ、女性に嬉しい特典が付帯しているのが特徴的なカードです。

JCB CARD W plus Lは、女性向けのデザインされたカードや女性向けの保険や優待特典が付帯しています。

例えば、女性向けの定期コスメが550円(税込)で利用できたり、「LINDAリーグ」協賛店での優待特典など女性に喜ばれやすい特典が付帯しているのが大きな特徴と言えるでしょう。

JCB CARD W plus Lのメリット・デメリット

JCB CARD W plus Lのメリット・デメリットを挙げると以下の通りです。

【メリット】

・JCBカードの中でもポイントが高還元で貯まる

・海外の旅行傷害保険とショッピングガード保険が無料付帯

・女性向けのデザインと優待特典が受けられる

【デメリット】

・国際ブランドが選べない(JCBのみ)

・40歳以上は入会できない

JCB CARD W L plusは、JCB CARD W同様に基本還元率が1%と高く、優待店での高還元が受けられるためポイント特典が充実しているのがメリットに感じられやすいカードです。

JCBオリジナルシリーズパートナーでの高還元が受けられるため、Amazonやセブン‐イレブンで2%、スターバックスで10.5%還元が受けられます。

また、海外旅行傷害保険やショッピング保険も無料付帯しており、追加カードも無料で発行できるなど年会費無料でもお得の特典が受けられやすいカードです。

お伝えしたように、JCB CARD W plus Lは、女性向けのデザインや特典が豊富なことからも、女性におすすめできるカードと言えそうです。

JCBカード S

続いて紹介するのは、JCBオリジナルシリーズの中でも新たに発行が開始された優待割引特典が充実しているJCBカード S

カードランクなどの種類も合わせて特徴を確認してみましょう。

JCBカード Sの基本情報

| カード名 | JCBカード S |

| カード デザイン |  |

| カードランク | 一般カード |

| 国際ブランド | |

| カード 発行会社 | 信販系 |

| 年会費 | 永年無料 |

| ポイント 還元率 | 0.5%〜10% ※最大還元率はJCB PREMOに交換した場合 |

| 保険 | ●海外旅行傷害保険:最高2,000万円(利用付帯) ●ショッピングガード保険:年間100万円まで(海外のみ) ●スマートフォン保険:年間最高30,000円(利用付帯)(免責金額1万円) |

| 家族カード | 年会費:永年無料 |

| ETCカード | ●年会費:永年無料 ●発行手数料:無料 |

| 電子決済 | Apple Pay Google Pay QUICPay |

| マイル | ANA JAL スカイ |

| 発行までの 期間 | 最短即日(※1) |

| 入会条件 | ●18歳以上で本人または配偶者に安定継続収入のある方。 ●または高校生を除く18歳以上で学生の方。 |

| 公式サイト | 詳細を見る |

(※1)

モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCBカード Sの特徴

JCBカード Sは、年会費永年無料でポイント高還元や優待割引、付帯保険などの付帯特典が充実しているのが特徴です。

JCBカード Sは、2023年12月に新規発行が開始されたJCBオリジナルシリーズの中でも最新のカードです。

本カードや家族カード・ETCカードも含めて無料で保有することができます。

また、高還元で貯まるポイント還元率の特典や、JCBカード S会員限定の割引サービスもあるなど、非常に特典が充実しているのが特徴です。

JCBカード Sのメリット・デメリット

JCBカード Sのメリット・デメリットを挙げると以下の通りです。

【メリット】

・カード会員限定の優待割引が充実

・優待店でのポイント還元が充実

・海外旅行傷害保険やショッピング保険が付帯

【デメリット】

・基本還元率は0.5%

・選べる国際ブランドはJCBのみ

JCBカード Sは、カード会員限定の優待割引やポイントの優待還元、付帯している保険など特典が充実していることがメリットに感じられやすいカードです。

JCBカード Sでは、カード会員限定「クラブオフ」の割引サービスがあり、その数113,169件の豊富な割引サービスが設けられています。(2024年1月時点)

割引サービスの一例としては、以下の通り。

- Tジョイ映画チケット:2,000円→1,300円

- イオンシネマ:1,800円→1,300円

- ビックカメラ:3%割引

- Joshin:3%割引

- ちよだ鮨グループ:20%割引

上記のような各種割引が受けられるため、普段の買い物をよりお得にすることができるでしょう。

ポイント還元では、基本還元率は0.5%一般的ではあるもののJCBオリジナルシリーズパートナーでは、最大10%還元が受けられるため交換限でポイントが貯まります。

他にも、海外旅行傷害保険やショッピング保険、スマートフォン保険など無料付帯しているため、年会費無料でも付帯特典が充実しているカードと言えるでしょう。

JCBゴールド

続いては、国内唯一の国際ブランドJCBが発行しているゴールドカード、JCBゴールドです。

カードランクなどの種類も合わせて特徴を確認してみましょう。

JCBゴールドの基本情報

| カード名 | JCBゴールド |

| カード デザイン |  |

| カードランク | ゴールドカード |

| 国際ブランド | |

| カード 発行会社 | 信販系 |

| 年会費 | 11,000円(税込) ※WEB申込の場合初年度無料 |

| ポイント 還元率 | 0.5%〜10% ※最大還元率はJCB PREMOに交換した場合 |

| 保険 | ●海外旅行傷害保険:最高1億円(利用付帯) ●国内旅行傷害保険:最高5,000万円(利用付帯) ●国内・海外航空機遅延保険(利用付帯) ●ショッピングガード保険:年間500万円まで ●JCBスマートフォン保険:年間最高50,000円(利用付帯) |

| 家族カード | 1名無料、2枚目以降年会費1,100円(税込) |

| ETCカード | ●年会費:永年無料 ●発行手数料:無料 |

| 電子決済 | Apple Pay GooglePay QUICPay |

| マイル | ANA JAL スカイ |

| 発行までの 期間 | 最短5分(※1) |

| 入会条件 | ●20歳以上で本人に安定継続収入のある方。(学生不可) |

| 公式サイト | 詳細を見る |

(※1)

モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCBゴールドの特徴

JCBゴールドの特徴としては、ゴールドカードの中でもステータス性や特典内容に魅力があるのが特徴です。

JCBゴールドは、年会費11,000円(税込)とゴールドカードの中では平均的な年会費のカードと言えます。

JCBの定番ゴールドカードなので、ステータス性はもちろんですが優待店でのポイント還元や、充実した保険が付帯しているため特典内容も充実しているのが特徴です。

JCBゴールドのメリット・デメリット

JCBゴールドのメリット・デメリットを挙げると以下の通りです。

【メリット】

・充実した保険が付帯しているJCB定番のゴールドカード

・優待還元も魅力的なゴールドカード

・家族カードも1枚目は年会費無料で持つことができる

【デメリット】

・選べる国際ブランドはJCBのみ

・基本還元率は0.5%と低め

JCBゴールドは、特典内容が魅力的ですが、特に充実した保険が付帯していることは大きなメリットと言えるでしょう。

- 海外旅行傷害保険

- 国内旅行傷害保険

- 国内・海外航空機遅延保険

- ショッピングガード保険

- JCBスマートフォン保険

付帯している保険の種類も豊富で、補償額も手厚い保険が付帯していることはメリットと言えます。

また、JCBオリジナルシリーズでの優待店で、優待還元が受けられるためポイント還元も魅力的なゴールドカードです。

追加できる家族カードは、1枚目は年会費無料で発行することもできるため、付帯している保険や特典も共有して使うことができるのはJCBゴールドのメリットと言えるでしょう。

ただし、基本還元率が0.5%と一般的なことや選べる国際ブランドはJCBのみという点には注意しましょう。

なお、Visa・MasterCardで紹介したクレジットカードの中で下記カードはJCBの国際ブランドで発行することも可能です。

American Expressのおすすめ2選

続いては、American Expressのクレジットカード です。

一般クラスのアメックスカードとゴールドクラスのアメックスカードの2種紹介していきます。

セゾンパール・アメリカン・エキスプレス・カード

始めに紹介するのは、セゾンカードとアメックスとの提携した一般カードのセゾンパール・アメリカン・エキスプレス®・カードです。

カードランクなどの種類も合わせて特徴を確認してみましょう。

セゾンパール・アメリカン・エキスプレス®・カードの基本情報

| カード名 | セゾンパール・アメリカン・エキスプレス®・カード |

| カード デザイン |  |

| カードランク | 一般カード |

| 国際ブランド | |

| カード 発行会社 | 信販系 |

| 年会費 | 1,100円(税込)初年度無料、 2年目以降1度でも利用すれば無料 |

| ポイント 還元率 | 0.5%〜2% |

| 保険 | – |

| 家族カード | 年会費:永年無料 |

| ETCカード | ●年会費:永年無料 ●発行手数料:無料 |

| 電子決済 | QUICPay Apple Pay Google Pay iD |

| マイル | ANA JAL |

| 発行までの 期間 | 最短5分 |

| 入会条件 | ●18歳以上の連絡可能な方 |

| 公式サイト | 詳細を見る |

セゾンパール・アメリカン・エキスプレス®・カードの特徴

セゾンパール・アメリカン・エキスプレス®・カードの特徴としては、年会費が実質無料で持つことができポイント還元が非常に魅力的なことです。

セゾンパール・アメリカン・エキスプレス®・カードは、セゾンカードのアメックスブランドカードで、年会費は1,100円(税込)ですが利用があれば無料で持つことができます。

また、ポストペイ型の電子マネーQUICPayとの連携で、いつでも2%還元が受けられるため、非常にポイント還元が魅力的な一般カードと言えるでしょう。

セゾンパール・アメリカン・エキスプレス®・カードのメリット・デメリット

セゾンパール・アメリカン・エキスプレス®・カードのメリット・デメリットを挙げると以下の通りです。

【メリット】

・永久不滅ポイントが魅力的な一般カード

・QUICPayの利用で2%還元が受けられる

・最短5分で発行できるデジタルカードもあり

【デメリット】

・選べる国際ブランドはAmerican Expressのみ

・基本還元率は0.5%と低め

セゾンパール・アメリカン・エキスプレス®・カードは、前述したようにQUICPayでの利用で2%還元が受けられることは最大のメリットも言えるでしょう。

また、セゾンカードの永久不滅ポイントが貯まるため、貯まったポイントは有効期限なく貯め続けることもできます。

普段からあまりクレジットカードを利用しないという方でも、ポイントの失効を気にせず使うことができるのは魅力的と言えるのではないでしょうか。

また、スマホでの決済やネットで使えるデジタルカードの発行も行っているため、最短5分で使うことができることもメリットと言えます。

基本還元率が0.5%と一般的なことや、選べる国際ブランドがアメックスのみということには注意しましょう。

アメリカン・エキスプレス®・ゴールド・カード

続いてのアメックスカードは、アメリカン・エキスプレス定番のゴールドカードで保険などの付帯特典が充実しているアメリカン・エキスプレス®・ゴールド・カードです。

アメリカン・エキスプレス®・ゴールド・カードの基本情報

| カード名 | アメリカン・エキスプレス®・ゴールド・カード |

| カード デザイン |  |

| カードランク | ゴールドカード |

| 年会費 | 31,900円(税込) |

| ポイント 還元率 | 0.5%〜1% |

| 国際ブランド | |

| 保険 | ●海外旅行傷害保険:最高1億円(利用付帯・家族特約付帯) ●国内旅行傷害保険:最高5,000万円(利用付帯・家族特約付帯) ●ショッピング・プロテクション ●オンライン・プロテクション ●リターン・プロテクション ●キャンセル・プロテクション ●スマートフォン・プロテクション ●航空便遅延補償 |

| 家族カード | 年会費:1枚目無料、2枚目以降13,900円(税込) |

| ETCカード | ●年会費:永年無料 ●発行手数料:935円(税込) |

| 電子決済 | Apple Pay |

| マイル | ANA JAL スカイ |

| 発行までの 期間 | 2週間〜3週間程度 |

| 入会条件 | ●20歳以上で安定継続収入のある方 |

| 公式サイト | 詳細を見る |

アメリカン・エキスプレス®・ゴールド・カードの特徴

アメリカン・エキスプレス®・ゴールド・カードは、年会費31,900円(税込)で保有することができるゴールドカードです。

アメックスと言えば、一般カードでも年会費が高額なカードも多く発行されており、ゴールドカードも他のカードと比較すれば高額なことからもハイステータスなカードととして利用されている方も多いです。

カードの特徴は、ゴールドカードの中でも充実した補償内容の保険や特典が付帯していることでしょう。

海外旅行に行く方や国内でのレストランやホテルなどの利用が多い方向けの特典が満載のカードです。

アメリカン・エキスプレス®・ゴールド・カードのメリット・デメリット

アメリカン・エキスプレス®・ゴールド・カードのメリット・デメリットを挙げると以下の通りです。

【メリット】

・充実した補償内容と種類の豊富な保険が付帯

・海外旅行向けのサービスが充実

・レストランやホテルでの優待特典がお得

【デメリット】

・年会費が高額

・選べる国際ブランドAmerican Expressのみ

アメリカン・エキスプレス®・ゴールド・カードは、充実した保険や各種優待特典がメリットに感じられやすいカードです。

ゴールドカードの中でも年会費は高額ですが、その分保険や付帯サービスが充実したカードと言えるでしょう。

国内外の旅行傷害保険をはじめ、ショッピング保険や旅行時のキャンセルプロテクションなど、さまざまな種類の保険が充実した補償内容で付帯しています。

国内外の航空機利用時には、国内主要空港ラウンジはいつでも無料、プライオリティ・パスは年に2回まで無料で利用することが可能です。

空港以外でも、京都にある高台寺塔頭 圓徳院でも、ラウンジサービスが受けられます。

他にも、国内外約250店舗でのレストランで1名分のコース料理が半額になる特典や、毎年のカード更新時にスターバックスで使える3,000円分のチケットなど非常にお得な特典が設けられています。

非常に特典が充実していることがアメリカン・エキスプレス・ゴールド・カードのメリットと言えるものの、その分年会費がかかることに注意しましょう。

なお、Visa・MasterCardで紹介したクレジットカードの中で下記カードはAmerican Expressの国際ブランドで発行することも可能です。

Diners Clubのおすすめ

最後は、Diners Clubのクレジットカードです。

ダイナースクラブが発行する定番のカードについて紹介していきます。

ダイナースクラブカード

国内で発行されているDiners Clubのクレジットカードは、他の国際ブランドと比較すると種類は少ないものの、中でも定番のダイナースクラブカードを紹介していきます。

ダイナースクラブカードの基本情報

| カード名 | ダイナースクラブカード |

| カード デザイン |  |

| カードランク | ゴールドカード |

| 年会費 | 24,200円(税込) |

| ポイント 還元率 | 0.4%〜1% |

| 国際ブランド |  |

| 保険 | ●海外旅行傷害保険:最高1億円(自動付帯及び一部利用付帯) ●国内旅行傷害保険:最高5,000万円(利用付帯) ●ショッピング・リカバリー:年間500万円まで |

| 家族カード | 年会費:5,500円(税込) |

| ETCカード | ●年会費:永年無料 ●発行手数料:無料 |

| 電子決済 | Apple Pay |

| マイル | ANA JAL スカイ マイレージプラス |

| 発行までの 期間 | 2週間〜3週間 |

| 入会条件 | ●年齢27歳以上 |

| 公式サイト | 詳細を見る |

ダイナースクラブカードの特徴

ダイナースクラブカードは、Diners Clubの定番カードで年会費24,200円(税込)で保有することができます。

定番カードではあるものの年会費や特典から見てもゴールドカード以上のランクのあるハイステータスなクレジットカードです。

ダイナースクラブカードの特徴は、充実した補償内容の保険や空港ラウンジ・優待特典などの付帯特典が充実していることです。

お伝えしたようにDiners Clubの一般カードではあるものの、最も安い年会費のカードがこの24,200円(税込)のダイナースクラブカードになることからもハイステータスなカードであることも大きな特徴と言えるでしょう。

ダイナースクラブカードのメリット・デメリット

ダイナースクラブカードのメリット・デメリットを挙げると以下の通りです。

【メリット】

・利用限度額に一律の制限がないカード

・各種手厚い補償内容の保険が付帯

・レストランやホテルでの優待サービスがお得

【デメリット】

・年会費が高額

・選べる国際ブランドはDiners Clubのみ

ダイナースクラブカードは、利用限度額に一律の制限を設けていないことや付帯特典が豊富なことがメリットに感じられやすいカードです。

ダイナースクラブカード最大の特徴は、利用限度額に一律の制限を設けていないということでしょう。

一般的には、クレジットカードには利用限度額がいくらという制限があるものの、ダイナースクラブカードにはありません。

カードホルダーの利用状況に合わせて利用限度額が決められるため、利用額に幅がある場合でもゆとりを持って利用できるのが特徴です。

また、最高1億円まで保証が受けられる保険やさまざまな種類の保険が各種付帯していたり、プライオリティ・パスが無料で利用できたり(年10回まで)と旅行者向けの特典も充実しています。

他にも、グルメ優待ではコース料理が1名分無料になる特典や国内外のホテルでの朝食無料や部屋のグレードアップなど選べる優待特典が付帯していることもメリットに感じられるでしょう。

年会費は高額ではあるものの、それ以上の優待特典が受けられるクレジットカードと言えます。

まとめ

クレジットカードの種類は、非常に豊富にあるため全てを網羅することは難しいでしょう。

その中でも、主な種類『ランク』『国際ブランド』『発行会社』の違いを知っておくことで、自分に適した特徴を見つけやすくなります。

豊富な種類から適したカードを選ぶというのは、なかなか大変な作業に感じられるかもしれませんが、よりお得に買い物ができることにも繋がるので、自分に合ったカードを選んでいきましょう。