クレジットカードは大学生、短大生、専門学校生といった学校種別に関係なく18歳以上であれば申し込みが可能です。ただし、クレジットカードの申し込みには審査があります。

「学生でも審査を通過できるのか?」「どのようなことを審査しているのか?」など、初めてクレジットカードを申し込む学生にとって気になることは多いかもしれません。

本記事では、学生がクレジットカード審査に落ちる理由・審査に通るためのポイントに加え、審査に影響するクレジットヒストリー(クレヒス)を育てる方法も専門家視点でわかりやすく解説します。

監修者の紹介

公認会計士・税理士:重松輝彦。

中央青山監査法人、あずさ監査法人という4大監査法人で経験を積み、平成24年8月に重松輝彦公認会計士事務所を設立。お金に関する専門用語を分かりやすく解説し、節税サポートなども得意とする。

学生がクレジットカードを作る際の基礎知識

学生がクレジットカードを作る際にまず理解したいのは、「18歳以上なら申込可能なカードがあること」と「学生でも審査は行われること」です。学生向けカードは一般カードより申し込みやすい傾向がありますが、クレジットカードが信用取引である以上、カード会社は支払能力や信用情報を確認します。

クレジットカードは18歳から申込可能

2022年4月1日から成年年齢が20歳から18歳に引き下げられました。法務省は、成年になると親の同意を得なくても一人で有効な契約ができるようになると説明しています。これにより、18歳・19歳でも本人名義でクレジットカードを申し込めるようになりました。

ただし、すべてのクレジットカードに申し込めるわけではありません。多くのカードでは「満18歳以上」「高校生を除く」「安定した収入がある方」「学生可」など、カードごとに申込条件が定められています。

そのため、学生がクレジットカードを作る際は、まず入会条件を確認する必要があります。

| 確認項目 | 見るべきポイント |

|---|---|

| 年齢条件 | 満18歳以上か、満20歳以上か |

| 学生の申込可否 | 学生可、学生専用、学生不可など |

| 高校生の扱い | 原則不可か、卒業年度の一部申込可か |

| 収入条件 | 本人収入が必要か、学生でも申込可能か |

| キャッシング枠 | 学生・収入なしの場合に設定できるか |

学生は本人の収入より保護者の支払能力が重視される

学生の場合、社会人のように安定した本人収入があるとは限りません。そのため、学生向けカードでは、本人のアルバイト収入だけでなく、学生という立場、世帯状況、親元か一人暮らしか、支払いに使う口座、過去の信用情報などを含めて総合的に判断されると考えるべきです。

ただし、「保護者の年収だけで審査される」「親の信用情報がそのまま見られる」と断定するのは正確ではありません。クレジットカードは本人名義の契約であり、審査基準はカード会社ごとに異なります。

学生のクレジットカード審査で見られる項目は、以下のような内容です。

| 項目 | 学生審査での考え方 |

|---|---|

| 本人収入 | アルバイト収入があれば申告する。収入なしでも学生向けカードなら申込可能な場合がある |

| 学生という属性 | 若年層向け・学生向けカードでは考慮されやすい |

| 保護者・世帯状況 | 申込フォームで世帯収入や親権者情報を確認するカードもある |

| 信用情報 | スマホ分割、過去のカード利用、ローン、申込履歴などが確認される可能性がある |

| 利用可能枠 | 学生は低めに設定されることが多い |

カード会社が最終的に見ているのは、「この人にカードを発行しても、無理なく支払ってもらえるか」です。学生本人の収入が少ない場合でも、学生向けカードであれば、最初は低めの利用可能枠で発行されることがあります。

学生でも審査に落ちることはある

学生向けカードは、一般的に初めてカードを作る若年層向けに設計されています。しかし、学生でも審査に落ちることはあります。

代表的な理由は、申込条件を満たしていない、申込内容に誤りがある、短期間に複数枚申し込んでいる、過去に支払い遅延がある、スマホ端末の分割払いを滞納している、奨学金の延滞が信用情報に登録されている、などです。

CICによると、信用情報はクレジットやローンの契約・申込みに関する客観的な取引事実であり、クレジット会社が顧客の信用を判断するための参考資料として利用されます。CICに登録される情報には、新規申込時の「申込情報」、契約後の「クレジット情報」、利用中の「利用記録」が含まれます。

つまり、学生であっても、信用情報がまったく見られないわけではありません。学生のカード審査では、収入の多さだけでなく、「過去に支払いを遅らせていないか」「短期間に不自然な申込をしていないか」といった点も重要になります。

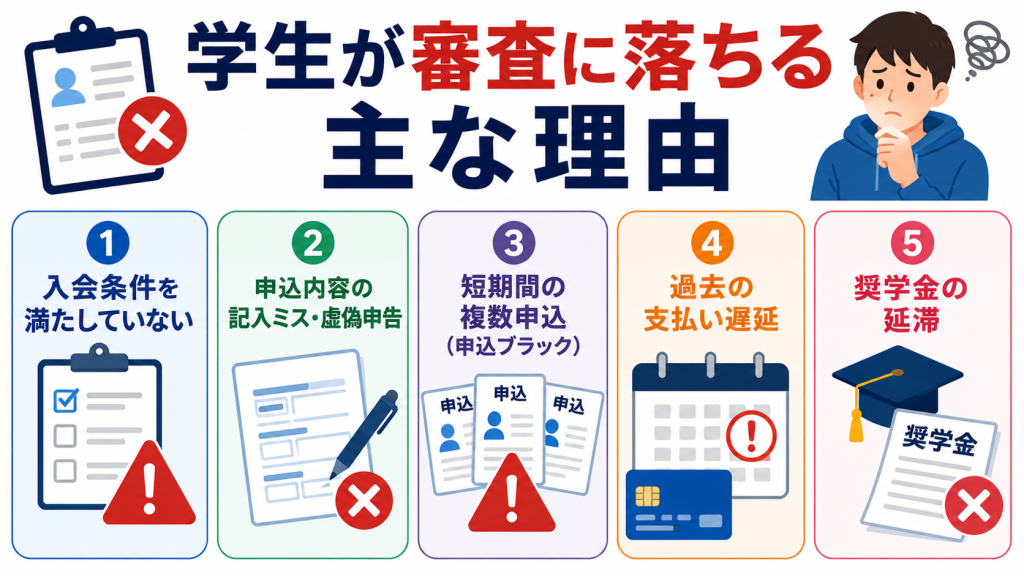

学生が審査に落ちる主な理由

学生がクレジットカード審査に落ちる原因は、収入の少なさだけではありません。申込条件の見落とし、記入ミス、短期間の複数申込、スマホ端末分割の遅延など、事前に防げる理由も多くあります。

入会条件を満たしていない

最も基本的な審査落ちの理由は、カードの入会条件を満たしていないことです。

たとえば、次のようなケースです。

| 審査落ちにつながる例 | 内容 |

|---|---|

| 高校生不可なのに 申し込む | 多くのカードは18歳以上でも高校生を対象外にしている |

| 学生不可の カードに申し込む | 一部の一般カード・ステータスカードは学生を対象外にしている |

| 年齢条件を 満たしていない | 20歳以上、25歳以上などの条件があるカードに申し込む |

| 収入条件を 満たしていない | 「安定継続収入がある方」などの条件がある |

| 居住地・口座条件を 満たしていない | 日本国内在住、指定金融機関口座などが必要な場合がある |

学生が初めてカードを作るなら、まずは「学生専用」「学生OK」「18歳以上・高校生を除く」と明記されたカードに絞るのが基本です。

申込内容の記入ミス・虚偽申告

申込内容の記入ミスも、審査落ちの原因になります。氏名、生年月日、住所、電話番号、学校名、年収、勤務先、口座情報などに誤りがあると、本人確認や在籍確認、信用情報との照合がうまくいかない可能性があります。

特に注意したいのは、年収の虚偽申告です。アルバイト等による収入が少ない、もしくは収入がないからといって、実際より大きな金額を申告してはいけません。クレジットカードの審査は、申込者の支払能力を確認するために行われるものです。虚偽申告が判明すれば、審査に落ちるだけでなく、カード会社からの信用を失う可能性があります。

学生の場合、年収はアルバイト収入など、本人が継続的に得ている収入を正直に入力します。仕送りや奨学金を年収欄に含めてよいかは、カード会社の入力ルールによって異なるため、申込画面の説明に従いましょう。

短期間の複数申込(申込ブラック)

短期間に複数のクレジットカードへ申し込むと、審査で不利になる可能性があります。CICでは、クレジットやローンの新規申込時に、加盟会員が支払能力を調査するために照会した事実が「申込情報」として登録されます。申込情報の保有期間は、照会日より6ヶ月間です。

いわゆる「申込ブラック」は正式な制度名ではありませんが、短期間に申込履歴が集中している状態を指す俗称です。

カード会社から見ると、短期間に何枚も申し込んでいる人は、次のように見られる可能性があります。

| 見られ方 | 理由 |

|---|---|

| お金に困っている | 複数カードで与信枠を増やそうとしているように見える |

| 入会特典目的 | キャンペーンだけを狙った申込に見える |

| 返済管理が難しくなる | 複数枚の支払日・利用額を管理しにくい |

| 他社で否決されている | 連続申込の背景を疑われる可能性がある |

学生が初めてカードを作る場合は、申し込むカードを1枚に絞り、審査結果が出るまで次の申込は控えましょう。

過去の支払い遅延

過去の支払い遅延は、学生の審査落ちで特に注意すべき理由です。クレジットカードを持ったことがなくても、スマートフォン端末の分割払い、ショッピングローン、後払いサービスなどで支払い遅れがあると、信用情報に影響する可能性があります。

CICは、スマートフォンを分割払いで購入した場合など、信用取引(クレジットライフ)が始まった時点から信用情報が記録されていくと説明しています。信用情報とは、クレジットカードや割賦販売、各種ローン等の契約について、契約内容や支払い状況等の客観的な取引事実を登録した個人情報です。

特に注意したいのは、スマホ料金の中に端末代金の分割払いが含まれているケースです。単なる通信料金の支払い遅れだと思っていても、端末代の分割払いが含まれていれば、信用情報に影響する可能性があります。

CICの入金状況では、請求どおりに入金があった場合は「$」、請求額の一部が入金された場合は「P」、本人の事情で約束の日に入金がなかった場合は「A」と表示されます。入金状況は一番左が最新で、右に進むほど過去にさかのぼって24ヶ月分表示されます。

奨学金の延滞

奨学金の延滞も、クレジットカード審査に影響する可能性があります。ただし、JASSOの奨学金は、借りているだけで全員の信用情報が登録されるわけではありません。

JASSOは、奨学金の返還が延滞3ヶ月以上になった場合、個人信用情報機関への登録対象になると説明しています。新たに返還を開始する人は、返還開始から6ヶ月経過した時点で延滞3ヶ月以上の場合に登録対象となり、その後は毎月判定されます。

また、JASSOは、個人信用情報機関に延滞情報が登録されると、スマートフォンの分割払いやクレジットカードの利用ができなくなる場合、住宅ローン等が組めなくなる場合があると説明しています。

学生本人が在学中の場合、奨学金の返還は卒業後に始まることが多いため、在学中のカード審査に直ちに影響するケースは限定的です。しかし、卒業後に返還が始まり、延滞が続くと、その後のクレジットカードやローン審査に影響する可能性があります。

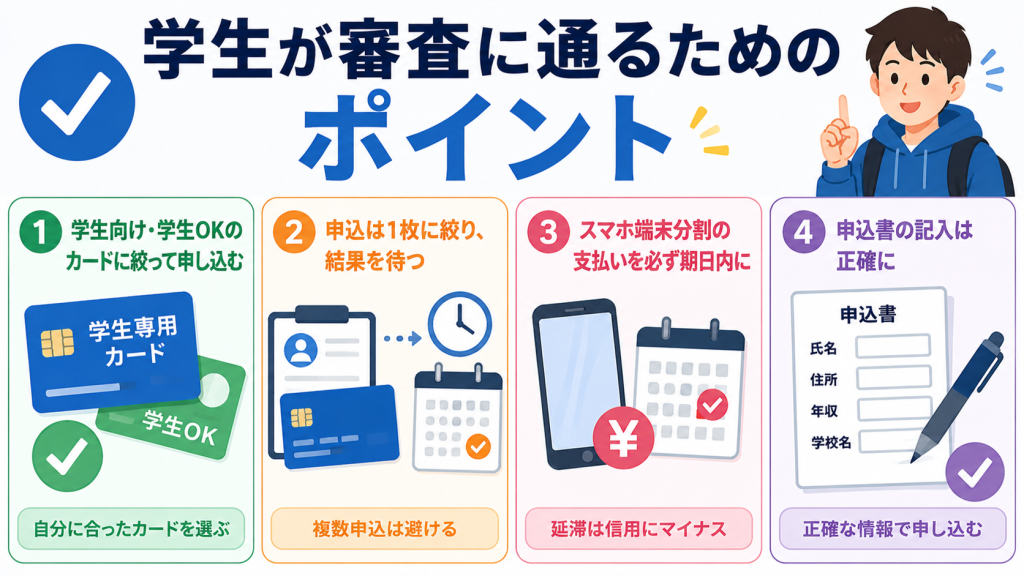

学生が審査に通るためのポイント

学生がクレジットカード審査に通るためには、カード選びと申込方法を間違えないことが重要です。特に初めてカードを作る場合は、背伸びしてステータスカードを狙うより、学生向け・学生OKのカードを1枚選び、正確に申し込むことが基本です。

学生向け・学生OKのカードに絞って申し込む

学生が審査通過を目指すなら、まずは学生向けカードに絞りましょう。

学生向けカードには、次のような特徴があります。

| 特徴 | 内容 |

|---|---|

| 申込対象が学生向け | 大学生、専門学生、短大生、大学院生などを想定 |

| 年会費が低い | 年会費無料または在学中無料のカードが多い |

| 利用可能枠が低め | 使いすぎを防ぎやすい |

| 初めてのカード向き | クレヒスが薄い人でも申し込みやすい |

| 卒業後に一般カードへ切替 | 継続利用しやすいカードもある |

一方で、ゴールドカード、プラチナカードのようなステータスカードは、学生が初めて申し込むカードとして審査ハードルが高いです。またステータスカードは一般カードより年会費が高いため、維持していく上での負担も大きいです。

まずは、日常の支払いに使いやすく、年会費負担が少なく、学生の申込を明記しているカードを選びましょう。

申込は1枚に絞り、結果を待つ

学生がやりがちな失敗が、複数のカードへ同時に申し込むことです。前述のとおり、申込情報は信用情報機関に一定期間登録されます。CICの申込情報は、照会日から6ヶ月間保有されます。

そのため、最初は学生向けクレジットカードの中から1枚に絞り、審査結果が出るまで次の申込は控えましょう。万が一落ちた場合も、すぐに別のカードへ連続申込するのではなく、原因を整理することが大切です。

審査落ち後は、次の点を確認しましょう。

| 確認項目 | 内容 |

|---|---|

| 申込条件 | 年齢、学生可否、高校生不可などを満たしていたか |

| 入力内容 | 住所、年収、学校名、電話番号に誤りがないか |

| 申込件数 | 短期間に複数申し込んでいないか |

| 支払い遅延 | スマホ端末分割、後払い、ローンの遅れがないか |

| 信用情報 | 不安があればCIC等で開示請求を検討する |

スマホ端末分割の支払いを必ず期日内に

学生にとって最も身近な信用取引が、スマートフォン端末の分割払いです。クレジットカードを持っていなくても、スマホ端末を分割で購入していれば、信用情報に関係する取引をすでに始めている可能性があります。

CICは、「クレジットカードを申し込んだ」「スマートフォンを分割払いで購入した」などのタイミングから信用情報が刻まれていくと説明しています。

スマホの支払いを遅らせないためには、以下のような対策が有効です。

| 対策 | 内容 |

|---|---|

| 引き落とし日を把握する | 毎月いつ引き落とされるか確認する |

| 口座残高を残しておく | アルバイト代が入る前に引き落としがないか確認する |

| 支払い通知をオンにする | アプリやメールで請求額を確認する |

| 端末代の有無を確認する | 通信料金だけでなく分割代金を見落とさない |

| 支払い方法を親任せにしない | 自分名義の契約なら自分で管理する |

スマホの分割払いを期日通りに続けることは、学生にとって最初のクレヒス管理ともいえます。

申込書の記入は正確に

申込書は、審査の入口です。ここで誤りがあると、本人確認や信用情報の照合がうまくいかず、審査落ちにつながる可能性があります。

特に年収は、見栄を張って多い金額を書かないことが重要です。アルバイト収入が少ない場合でも、学生向けカードであれば申込可能なものがあります。逆に、虚偽の年収を申告すると、カード会社からの信用を失います。

記入時は、次の点を確認しましょう。

| 項目 | 注意点 |

|---|---|

| 氏名 | 本人確認書類と同じ表記にする |

| 住所 | 住民票・本人確認書類と異なる場合は注意 |

| 電話番号 | 連絡が取れる番号を入力する |

| 学校名 | 正式名称で入力する |

| 年収 | アルバイト収入など実態に合わせて正直に入力する |

| 借入状況 | カードローンやキャッシングがあれば正確に申告する |

監修者コメント

学生が審査に通るための最大のポイントは、「通りやすいカードを選ぶこと」と「信用を下げる行動をしないこと」です。初めての1枚では、ポイント還元率やデザインだけで選ぶのではなく、学生向けに設計されているか、年会費負担がないか、利用可能枠が管理しやすいかを見ましょう。

学生のうちからクレヒスを育てるメリット

クレヒスとは、クレジットカードやローン、分割払いなどの利用・返済履歴のことです。学生のうちから少額でもカードを利用し、期日通りに支払う実績を積み重ねることでクレヒスが育っていき、将来の信用取引に役立ちます。

24ヶ月分の入金状況が積み上がる

CICの開示報告書では、入金状況が24ヶ月分表示されます。一番左が最新で、右に進むほど過去にさかのぼり、請求どおり入金があった場合は「$」、本人の事情で入金がなかった場合は「A」などの記号で表示されます。

つまり、学生のうちにクレジットカードを作り、毎月少額でも期日通りに支払っていれば、支払い実績が積み上がります。

たとえば、次のような使い方です。

| 利用例 | クレヒス管理上の考え方 |

|---|---|

| 月1,000円のサブスク | 少額でも毎月請求と支払いが発生する |

| 通信費の支払い | 固定費として管理しやすい |

| 通学定期・教材費 | 必要な支出に限定しやすい |

| コンビニ・飲食代 | 使いすぎに注意が必要 |

| ネットショッピング | 利用明細を必ず確認する |

大切なのは、利用額の大きさではなく、期日通りに支払うことです。

卒業後の住宅ローン・自動車ローン審査に間接的に影響

クレヒスは、クレジットカードだけでなく、ローン審査にも関係します。JASSOも、個人信用情報機関に延滞情報が登録されると、スマートフォンの分割払いやクレジットカードの利用ができなくなる場合、住宅ローン等が組めなくなる場合があると説明しています。

もちろん、学生時代にカードを持っていれば必ず住宅ローンに通るわけではありません。住宅ローンや自動車ローンでは、年収、勤務先、勤続年数、返済負担率、借入希望額、自己資金、物件や車両の条件なども総合的に審査されます。

ただし、過去に支払い遅れがないこと、信用取引を適切に管理してきたことは、将来の審査においてマイナスを避ける意味で重要です。

「スーパーホワイト」のリスク

クレジットカードやローン、分割払いなどの信用取引の履歴がほとんどない状態は、俗に「スーパーホワイト」と呼ばれることがあります。正式な制度名ではありませんが、審査する側から見ると、過去の返済実績を確認しにくい状態です。

学生のうちに無理なくカードを使い、期日通りに支払っておけば、「信用取引をしたことがない人」ではなく、「少額でも支払い実績がある人」として履歴を作れます。

ただし、クレヒスを育てるために無理な買い物をする必要はありません。日常生活で必要な支出を1枚のカードに集約し、毎月きちんと支払うだけで十分です。

監修者コメント

学生のクレヒス作りは、将来のための「金融生活の練習」です。重要なのは、カードを持つこと自体ではなく、利用額を把握し、支払日に間に合うよう口座残高を管理し、無理な借入をしない習慣を身につけることです。

学生がクレヒスを育てる具体的な方法

学生がクレヒスを育てる方法はシンプルです。1枚のカードを長く使い、毎月少額を利用し、期日通りに支払うことです。ポイントやキャンペーンよりも、まずは支払い遅れを出さない運用を優先しましょう。

1枚を長く持ち、毎月の少額利用と確実な支払いを継続

初めてのカードは、複数枚持つ必要はありません。管理しやすい1枚を選び、少額利用から始めましょう。

おすすめは、次のような固定費や少額決済です。

| 支払い項目 | 理由 |

|---|---|

| 動画・音楽サブスク | 毎月の金額が一定で管理しやすい |

| スマホ料金 | 固定費として把握しやすい |

| 通学・交通費 | 必要支出なので無駄遣いになりにくい |

| 教材・書籍 | 学生生活に必要な支出に限定できる |

| 日用品 | 予算内で利用しやすい |

月1,000円〜5,000円程度でも、請求が発生し、期日通りに支払えば支払い実績になります。クレヒスを育てるために高額決済をする必要はありません。

引き落とし口座の残高管理

クレヒス作りで最も避けたいのは、残高不足による支払い遅れです。カード利用額が少なくても、引き落とし日に口座残高が足りなければ、入金遅れになる可能性があります。

残高不足を防ぐには、次のルールを作りましょう。

| ルール | 内容 |

|---|---|

| 支払日をカレンダー登録 | 引き落とし日の3日前に通知を設定する |

| 支払い口座を固定 | 複数口座に分散させない |

| 最低残高を決める | 常に1〜2万円は残すなど |

| 利用通知をオン | 使った直後に金額を確認する |

| 明細を月1回確認 | 不正利用や使いすぎを防ぐ |

学生の場合、アルバイト代の入金日とカードの引き落とし日がずれることがあります。給料日前に引き落としが来る場合は、前月から残高を残しておくことが重要です。

サブスク・通信費の集約

クレヒスを育てるには、毎月発生する支払いをカードに集約する方法が有効です。ただし、集約しすぎると利用額が膨らみやすいため、最初は少額の固定費に限定しましょう。

たとえば、動画配信、音楽配信、クラウドストレージ、スマホ料金などです。

固定費をカード払いにするメリットは、支払いが継続的に発生し、明細で把握しやすいことです。一方で、使っていないサブスクを放置すると無駄な支出になります。毎月の明細確認とセットで運用しましょう。

リボ払い・分割払いに頼らない

クレヒスを育てるために、リボ払い・分割払いを使う必要はありません。重要なのは「支払い方法」ではなく、「約束通りに支払うこと」です。

リボ払いは毎月の支払額を抑えられる一方で、残高が長期化しやすく、手数料負担も増えやすい支払い方法です。特に学生のうちは、アルバイト収入が限られるため、リボ払いに頼ると家計が苦しくなりやすくなります。

学生のカード利用は、原則として一括払いを基本にしましょう。分割払いやリボ払いを使わないと買えないものは、今の収入・貯金ではまだ買うべきではない可能性があります。

監修者コメント

学生のクレヒス作りで大切なのは、背伸びしないことです。クレジットカードは、現金がなくても買い物ができる便利な道具ですが、支払いが消えるわけではありません。翌月以降に必ず請求が来ることを意識して、計画的に利用しましょう。

学生がやってはいけないNG行動

学生のクレヒスを傷つける行動は、日常の小さな油断から起こります。特に、短期間の多重申込、スマホ端末分割の支払い遅延、奨学金の延滞、リボ・キャッシングの安易な使用には注意が必要です。

短期間のクレカ多重申込

短期間に複数のカードへ申し込むと、申込情報が複数残ります。CICの申込情報は照会日から6ヶ月間保有されます。

学生の場合、「審査に落ちたら別のカードにすぐ申し込む」「キャンペーン目的で複数枚申し込む」といった行動を取りがちです。しかし、申込履歴が多いと、カード会社から不自然に見える可能性があります。

初めてのカードは1枚に絞り、審査に落ちた場合は、最低でも申込条件・入力内容・信用情報を確認してから次を検討しましょう。

スマホ端末分割の支払い遅延

スマホ端末の分割払いは、学生にとって最も身近な信用取引です。CICは、スマートフォンを分割払いで購入した場合も信用情報が記録されていく例として説明しています。

「携帯代を少し遅れただけ」と考えるのは危険です。端末代の分割払いが含まれている場合、支払い遅延が信用情報に影響する可能性があります。

スマホの契約名義が本人の場合は、特に注意しましょう。親が料金を払っている場合でも、契約名義や分割契約の名義が誰かによって影響の出方が変わる可能性があります。

奨学金の延滞

JASSOの奨学金は、延滞3ヶ月以上になると個人信用情報機関への登録対象になります。新たに返還を開始する人は、返還開始から6ヶ月経過時点で延滞3ヶ月以上の場合に登録対象となり、その後は毎月判定されます。

また、一度登録されると返還状況は毎月更新され、延滞を解消した場合もその情報が登録されます。登録された情報は、返還完了から5年後に削除されます。

返還が難しい場合は、放置せず、返還期限猶予や減額返還などの制度を早めに確認することが大切です。延滞してから対応するのではなく、支払いが難しくなる前に相談しましょう。

リボ・キャッシングの安易な使用

学生が避けたいのが、リボ払いとキャッシングの安易な利用です。

リボ払いは、毎月の支払額を抑えられる反面、残高が長期化しやすく、手数料負担が増えます。キャッシングは現金を借りる機能であり、買い物とは違って借入そのものです。

特に、アルバイト収入が不安定な学生がリボ払いやキャッシングを使うと、返済が苦しくなりやすくなります。返済が遅れれば、信用情報に悪影響が出る可能性があります。

カードは「足りない生活費を埋める道具」ではなく、「支払いを便利にし、管理する道具」として使うべきです。

監修者コメント

学生時代に最も避けたいのは、「少額だから大丈夫」と思って支払いを軽く見ることです。信用情報では、金額の大小だけでなく、約束通りに支払ったかどうかが重要になります。

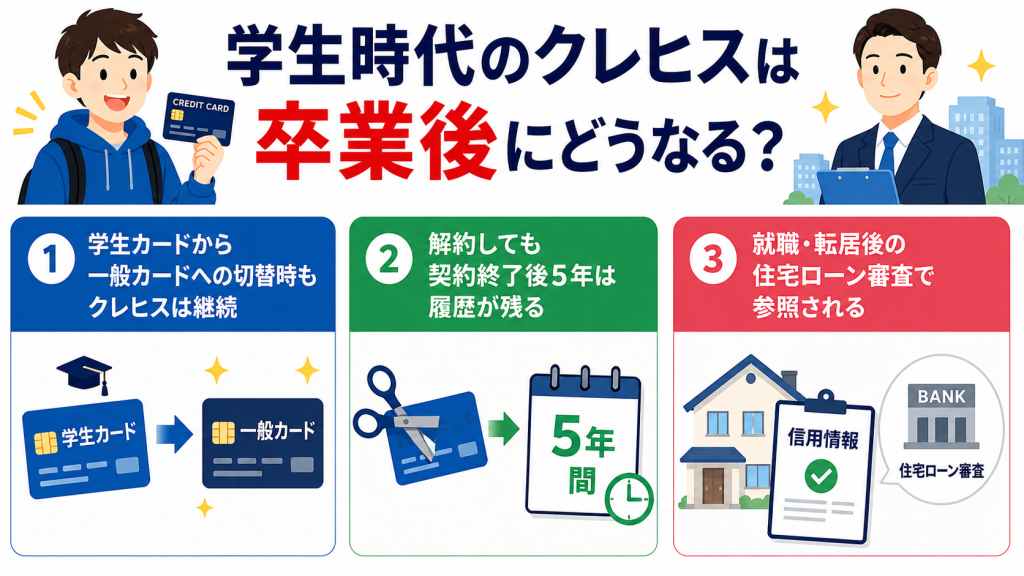

学生時代のクレヒスは卒業後にどうなる?

学生時代に作ったクレヒスは、卒業したら消えるわけではありません。本人名義のカードや分割払いの履歴は、信用情報として一定期間残ります。良い履歴も悪い履歴も、卒業後の金融生活に引き継がれると考えましょう。

学生カードから一般カードへの切替時もクレヒスは継続

学生カードは、卒業後に一般カードへ切り替わることがあります。カード会社によって、卒業予定時期に案内が届く場合、自動で一般カードへ切り替わる場合、別カードへの申込が必要な場合など、対応は異なります。

重要なのは、学生カードを使っていた期間の支払い実績が無意味になるわけではないことです。本人名義で契約し、期日通りに支払いを続けていれば、その履歴は信用情報として蓄積されます。

卒業後に社会人カードへ切り替える際も、学生時代の利用実績や支払い状況はカード会社の判断材料になる可能性があります。

解約しても契約終了後5年は履歴が残る

クレジットカードを解約しても、信用情報がすぐに消えるわけではありません。CICのクレジット情報は、加盟会員と締結した契約内容や支払状況を表す情報であり、契約期間中および契約終了後5年以内保有されます。

これは、良い履歴も悪い履歴も一定期間残るということです。

卒業時に学生カードを解約する場合は、次の点を確認しましょう。

| 確認項目 | 内容 |

|---|---|

| 未払い残高 | 最後の請求まで支払う |

| リボ・分割残高 | 残債が残っていないか確認する |

| サブスク支払い | 別カードや口座振替へ変更する |

| 公共料金・通信費 | 支払い方法変更を忘れない |

| 年会費 | 解約月・請求月を確認する |

解約したつもりでも、サブスクや通信費の支払い変更を忘れて請求が残ると、支払い遅れにつながる可能性があります。

就職時の賃貸契約などで参照される

就職後に多いイベントが引っ越しです。最近では保証会社の利用が必須の賃貸物件が増えてきており、入居審査で信用情報がチェックされます。それ以外にもクレジットカードの追加発行、自動車ローン、住宅ローン、信用情報が関係する場面は増えていきます。

学生時代に大きな延滞や強制解約があると、卒業後の審査で不利になる可能性があります。一方で、学生時代から少額利用と期日通りの支払いを続けていれば、信用取引を適切に管理してきた履歴になります。

クレヒスは、社会人になってからの金融生活の土台です。学生のうちから「支払日に遅れない」「借りすぎない」「利用明細を見る」という基本を身につけておきましょう。

よくある質問

Q1. 高校生でもクレジットカードは作れますか

多くのクレジットカードでは、18歳以上であっても高校生は申込対象外です。2022年4月以降、成年年齢は18歳に引き下げられましたが、カード会社は独自に「高校生を除く」などの申込条件を設けています。

ただし、卒業年度の1月以降など、一定条件で申込を受け付けるカードもあります。高校生がカードを作りたい場合は、必ずカード会社の公式条件を確認しましょう。

Q2. 収入がない学生でも審査に通りますか

学生向けカードであれば、アルバイト等の収入がなくても申し込める場合があります。ただし、審査に必ず通るわけではありません。カード会社は、学生という属性、世帯状況、信用情報、申込内容などを総合的に判断します。

収入がない場合は、キャッシング枠を希望しない、利用可能枠を低めにする、学生向けカードを選ぶなど、無理のない申込をしましょう。

Q3. 学生カードは卒業後どうなりますか

学生カードは、卒業後に一般カードへ切り替わることがあります。自動切替、更新時切替、別カードへの申込案内など、対応はカード会社によって異なります。

卒業後も同じカード会社のカードを使い続ける場合、学生時代の支払い実績がそのまま利用履歴として評価される可能性があります。解約する場合も、未払い残高やサブスクの支払い変更を忘れないようにしましょう。

Q4. 親のカード(家族カード)を使うとクレヒスは育ちますか

家族カードの利用では、家族会員本人のクレヒス形成にはつながりにくいと考えられます。家族カードは、本会員の契約に基づいて追加発行されるカードであり、一般的には支払い責任も本会員が負います。

本人のクレヒスを育てたい場合は、家族カードではなく、本人名義のクレジットカードを持ち、少額利用と期日通りの支払いを継続することが基本です。

ただし、カード会社や契約形態によって扱いが異なる可能性はあるため、正確に知りたい場合は発行元のカード会社に確認しましょう。

Q5. 奨学金の延滞は本当に審査に響きますか

響く可能性があります。JASSOは、奨学金の返還が延滞3ヶ月以上になった場合、個人信用情報機関への登録対象になると説明しています。新たに返還を開始する人は、返還開始から6ヶ月経過時点で延滞3ヶ月以上の場合に登録対象となります。

返還が難しい場合は、放置せず、早めに猶予制度などを確認しましょう。

Q6. 学生のうちからクレヒスは育てられますか

育てられます。本人名義のクレジットカードやスマホ端末の分割払いなどを契約し、期日通りに支払いを続ければ、信用情報として履歴が積み上がります。

CICでは、入金状況が24ヶ月分表示され、請求どおりの入金や未入金などが記号で示されます。学生のうちは、1枚のカードを少額利用し、支払い遅れを出さないことが最も大切です。

Q7. 学生がクレジットカード審査に落ちた場合はどうすればいいですか

まず、すぐに別のカードへ連続申込するのは避けましょう。申込情報は一定期間残るため、短期間に申込を重ねると、さらに審査で不利になる可能性があります。CICの申込情報は、照会日から6ヶ月間保有されます。

審査に落ちた場合は、次の順番で確認しましょう。

| 確認すること | 対応 |

|---|---|

| 申込条件 | 学生可、高校生不可、年齢条件を確認 |

| 入力ミス | 住所、年収、学校名、電話番号を見直す |

| 多重申込 | 直近6ヶ月の申込件数を確認 |

| 支払い遅延 | スマホ端末分割、後払い、ローンの遅れを確認 |

| 信用情報 | 不安があればCICなどで開示請求を検討 |

原因が分からないまま申し込み続けるより、数ヶ月空けて、学生向けカードを1枚に絞って再申込する方が安全です。

まとめ

学生でもクレジットカードは作れますが、審査なしで発行されるわけではありません。18歳以上であっても、カードごとの申込条件を満たしているか、申込内容に誤りがないか、信用情報に問題がないかは確認されます。

学生にとってクレジットカードは、単なる決済手段ではなく、将来の金融生活に向けた信用管理の第一歩です。無理のない範囲で利用し、支払日・残高・利用明細を管理する習慣を身に付けていくことがクレヒスを育てることに繋がり、そして社会人になった際の家計管理の基礎作りに繋がっていきます。

執筆:虎の巻編集部

「虎の巻」は、資産運用サービス「トラノコ」の運営元が手がけるクレジットカード情報メディアです。決済業界や金融機関での実務経験を持つ編集長と、業界知識を持つライター陣が、読者目線で分かりやすい記事をお届けしています。

▶ 編集部ついて