クレヒスとは、クレジットカードやローン、分割払いなどの利用・返済履歴のことです。正式には「信用情報」と呼ばれ、カード会社や金融機関が審査を行う際の重要な判断材料になります。

良好なクレヒスを築く基本は、特別なテクニックではなく、期日通りの支払いを継続することです。一方で、延滞や短期間の複数申込、強制解約などは、今後のクレジットカード発行やローン審査に影響する可能性があります。

本記事では、クレヒスの仕組み、信用情報機関、確認方法、育て方までわかりやすく解説します。

監修者の紹介

公認会計士・税理士:重松輝彦。

中央青山監査法人、あずさ監査法人という4大監査法人で経験を積み、平成24年8月に重松輝彦公認会計士事務所を設立。お金に関する専門用語を分かりやすく解説し、節税サポートなども得意とする。

クレジットヒストリー(クレヒス)とは

クレジットヒストリー、いわゆるクレヒスとは、クレジットカードやローン、分割払いなどの契約内容・利用状況・支払い状況の履歴を意味します。「クレヒスを育てる」「クレヒスに傷がつく」といった表現で使われますが、制度上は信用情報機関に登録される「信用情報」と理解しておきましょう。

クレジットヒストリー(クレヒス)の定義

信用情報機関であるCICでは、信用情報を「クレジットカードや割賦販売、各種ローン等の契約について、契約内容や支払い状況等の客観的な取引事実を登録した個人の情報」と説明しています。つまり、クレヒスは「その人が過去にどのような信用取引を行い、約束通り支払ってきたか」という経歴(ヒストリー)なのです。

重要なのは、クレヒスが「収入の高さ」や「勤務先の良し悪し」といったステータス情報は関係がないという点です。信用情報に登録される中心は、契約内容、残高、請求額、入金額、返済状況、申込の事実などです。CICの開示情報でも、クレジット情報、申込情報、利用記録などが確認できます。

何が記録対象か

クレヒスの対象になる代表的な取引は、次のようなものです。

| 対象となる取引 | 具体例 |

|---|---|

| クレジットカード | ショッピング利用、キャッシング、リボ払い、分割払いなど |

| 各種ローン | 住宅ローン、自動車ローン、教育ローン、カードローンなど |

| 分割払い・割賦契約 | 家電、パソコン、スマホ端末などの分割購入 |

| 携帯端末の分割払い | 通信料金とは別に、端末代を分割で支払う契約 |

| 奨学金 | 返還状況が信用情報機関に登録される場合があるもの |

意外と見落としやすいのが、スマートフォン端末の分割払いです。毎月の携帯料金を払っているつもりでも、その中に端末代金の分割払いが含まれている場合、支払い遅れが信用情報に影響する可能性があります。CICも「スマートフォンを分割払いで購入した」場合を信用情報が刻まれる例として挙げています。

「育てる」という発想の正しい意味

「クレヒスを育てる」とは、カードをたくさん作ったり、高額利用を繰り返したりすることではありません。正しくは、信用取引を行い、契約通りに支払いを続けることで、良好な返済実績を積み重ねることです。

たとえば、クレジットカードを毎月少額でも利用し、引き落とし日にきちんと支払う。ローンや分割払いを契約通りに返済する。こうした積み重ねが、信用情報上のプラス材料になり得ます。

生活費の支払いをクレジットカードにまとめることは家計管理がしやすくなったり、支出のタイミングをコントロールする上ではメリットとなります。かといって口座残高だけを見ていたり、利用額に余裕があるからといって使いすぎることも危険です。リボ・分割にすれば支払えるといって無理な使い方をしていると、クレヒスを育てているようで、支払いに追われるリスクが高まってしまいます。

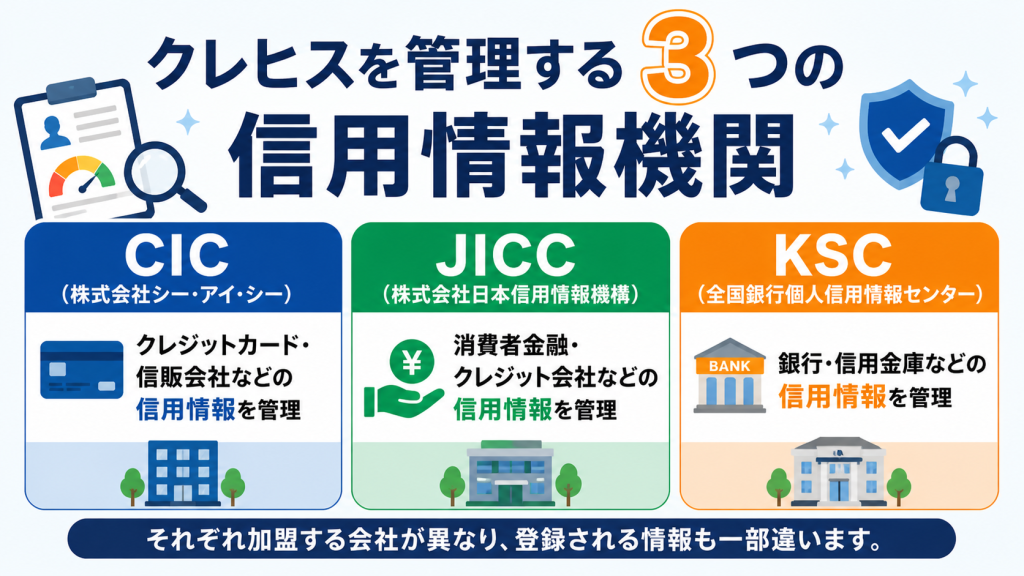

クレヒスを管理する3つの信用情報機関

日本では、主に3つの信用情報機関が個人の信用情報を管理しています。クレジットカード、ローン、銀行取引、貸金業者との取引など、加盟している会社の種類によって照会・登録先が異なります。

代表的な信用情報機関は、CIC、JICC、KSCの3つです。

CIC(株式会社シー・アイ・シー)

CIC(Credit Information Center CORP.)は、主にクレジットカード会社や信販会社などが加盟する信用情報機関です。割賦販売法・貸金業法に基づく指定信用情報機関として、クレジットカードや分割払い、ローンなどの信用情報を扱っています。

CICに登録される主な情報には、契約日、契約の種類、商品名、支払回数、契約額、登録会社名、残債額、請求額、入金額、入金履歴、異動の有無などがあります。クレジット情報の保有期間は、契約期間中および契約終了後5年以内とされています。

CICは、クレジットカード審査との関係が深いため、一般的に「クレヒスを確認する」といった場合、まずCICの開示情報を確認するケースが多いです。

JICC(株式会社日本信用情報機構)

JICC(Japan Credit Information Reference Center Corp.)、消費者金融会社、信販会社、クレジット会社、保証会社、リース会社などが加盟する信用情報機関です。貸金業者系の情報に強い機関と理解すると分かりやすいでしょう。

JICCに登録される情報には、本人を特定する情報、契約内容に関する情報、返済状況に関する情報、取引事実に関する情報などがあります。2019年10月1日以降の契約については、契約内容や返済状況に関する情報が、契約継続中および契約終了後5年以内登録されるとされています。

カードローンや消費者金融、保証会社が関係するローンを利用している場合は、JICCの情報も確認対象になります。

KSC(全国銀行個人信用情報センター)

KSCは、全国銀行協会が運営する個人信用情報機関です。銀行、信用金庫、信用組合、農協系金融機関など、預金取扱金融機関を中心とした会員が利用します。

KSCでは、ローンやクレジットカード等の契約内容と返済状況、延滞・代位弁済・強制回収手続などの履歴が取引情報として登録されます。取引情報は、契約期間中および契約終了日、完済されていない場合は完済日から5年を超えない期間登録されます。また、破産・民事再生手続開始決定などの官報情報は、当該決定日から7年を超えない期間登録されます。

住宅ローンや銀行カードローン、自動車ローンなどを考える場合は、KSCの情報も重要です。

3機関の違い比較表

| 信用情報 機関 | 主な加盟会員 | 扱う情報の例 | 主な保有期間 | 主な開示方法 | 手数料の目安 |

|---|---|---|---|---|---|

| CIC | クレジットカード会社、信販会社、 貸金業者など | クレジットカード、割賦販売、ローン、 申込情報、利用記録など | クレジット情報は契約期間中および契約終了後5年以内。 利用記録は利用日より6ヶ月間 | インターネット、郵送 | インターネット500円、郵送1,500円の記載あり |

| JICC | 消費者金融、クレジット会社、 信販会社、保証会社など | 契約内容、返済状況、延滞、債務整理、 保証履行、強制解約など | 契約継続中および契約終了後5年以内が中心 | スマホアプリ、郵送など | 公式の最新手数料を確認 |

| KSC | 銀行、信用金庫、信用組合、 農協系金融機関など | 銀行ローン、カードローン、延滞、 代位弁済、官報情報など | 取引情報は契約期間中および契約終了後5年以内、 官報情報は決定日から7年以内 | インターネット、郵送 | インターネット開示800円の記載あり |

CICのクレジット情報・利用記録の保有期間、JICCの契約・返済・取引事実の登録期間、KSCの取引情報・官報情報の登録期間は、それぞれ公式サイトで確認できます。開示手数料や開示方法は変更される可能性があるため、記事公開時点で各機関の公式ページを再確認するのが安全です。

CRIN・FINEによる情報共有の仕組み

信用情報は、1つの機関だけで完全に独立しているわけではありません。代表的な情報交流の仕組みに、CRINとFINEがあります。

CRIN(Credit Information Network)は、CIC、JICC、KSCの3機関の間で行われている情報交流ネットワークです。CICによると、CRINでは各機関が保有する信用情報のうち、延滞に関する情報や本人確認書類の紛失・盗難に関する本人申告情報などを交流しています。

FINE(Financial Information Network)は、貸金業法の指定信用情報機関制度に基づき、CICとJICCの間で行われている情報交流ネットワークです。貸金業者が顧客の総借入残高を把握できるように、指定信用情報機関間で情報交流が行われます。

つまり、「A社はCICしか見ないからJICCの延滞は関係ない」と単純には言えません。実際の審査では、加盟する信用情報機関、情報交流制度、自社で保有する利用履歴や申込情報などを総合して判断されます。

クレヒスに記録される情報の中身

クレヒスを正しく理解するには、「何が記録されるのか」を具体的に知ることが重要です。CICの開示情報では、大きく分けてクレジット情報、申込情報、利用記録などを確認できます。

クレジットカード・ローンの申込情報

申込情報とは、新規にクレジットカードやローンなどを申し込んだ際、加盟会社が支払能力を調査するために信用情報を確認した記録です。保有期間は6か月です。

CICでは、申込情報として、申し込んだ会社名、氏名、生年月日、電話番号、確認した日、契約予定額、申し込んだ商品の内容などが開示対象とされています。申込情報は、カードが発行されたかどうかにかかわらず、申し込みを行い、信用情報が照会された事実として残ります。

このため、短期間に複数のカードやローンへ申し込むと、審査側から「資金繰りに困っているのではないか」「返済能力に対して申込が過剰ではないか」と見られる可能性があります。一般に「申込ブラック」と呼ばれる状態は、正式な制度名ではありませんが、短期間の多重申込が審査上のマイナス材料になり得ることを表す俗称です。

クレジット情報

クレジット情報とは、クレジットカードやローンなどの契約内容、支払い状況、残高などに関する情報です。CICでは、契約した会社名、契約内容、契約年月日、契約額、請求額、入金額、残高、返済状況、入金状況などが開示されます。

CICが保有するクレジット情報の主な項目には、契約日、契約の種類、商品名、支払回数、契約額、登録会社名、報告日、残債額、請求額、入金額、入金履歴、異動の有無などがあります。保有期間は、契約期間中および契約終了後5年以内です。

つまり、カードを解約したりローンを完済したりしても、すぐに履歴が消えるわけではありません。契約終了後も一定期間、過去の契約と支払い状況が残ります。

クレジットカード・ローンの利用記録

利用記録とは、加盟会社がクレジットやローンの利用途上で支払能力を調査するために、信用情報を確認した記録です。たとえば、カード会社が利用限度額の見直しや途上与信のために信用情報を確認するケースが該当します。

CICでは、利用記録として、利用した会社名、氏名、生年月日、電話番号、確認日、確認目的などが開示対象とされています。保有期間は利用日より6ヶ月間です。

利用記録は、新規申込だけでなく、契約中の管理にも信用情報が使われることを示しています。クレジットカードは発行時だけでなく、利用中も一定のタイミングで信用状況を確認される可能性があります。

入金状況の記号($/A/P/-/空欄)の意味

CICの開示報告書では、入金状況が記号で表示されます。一番左が最新で、右に進むほど過去にさかのぼり、24ヶ月分が表示されます。

| 記号 | 意味 |

|---|---|

| $ | 請求どおり、または請求額以上の入金があった |

| P | 請求額の一部が入金された |

| R | 本人以外から入金があった |

| A | 本人の事情で約束の日に入金がなかった |

| B | 本人の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが原因が分からない |

| ― | 請求も入金もなかった |

| 空欄 | クレジット会社等から情報の更新がなかった |

特に注意したいのは「A」です。Aは、本人の事情で約束の日に入金がなかったことを示します。1回のAだけで必ず審査に落ちるとは限りませんが、複数回続くと支払い管理に不安があると判断されやすくなります。

また、返済日より61日以上または3ヶ月以上の支払遅延、保証履行、破産手続開始決定などに該当すると、CICの開示報告書では「異動」と表示されます。これがいわゆる「ブラック」です。異動情報はクレヒス上、非常に重いマイナス情報です。

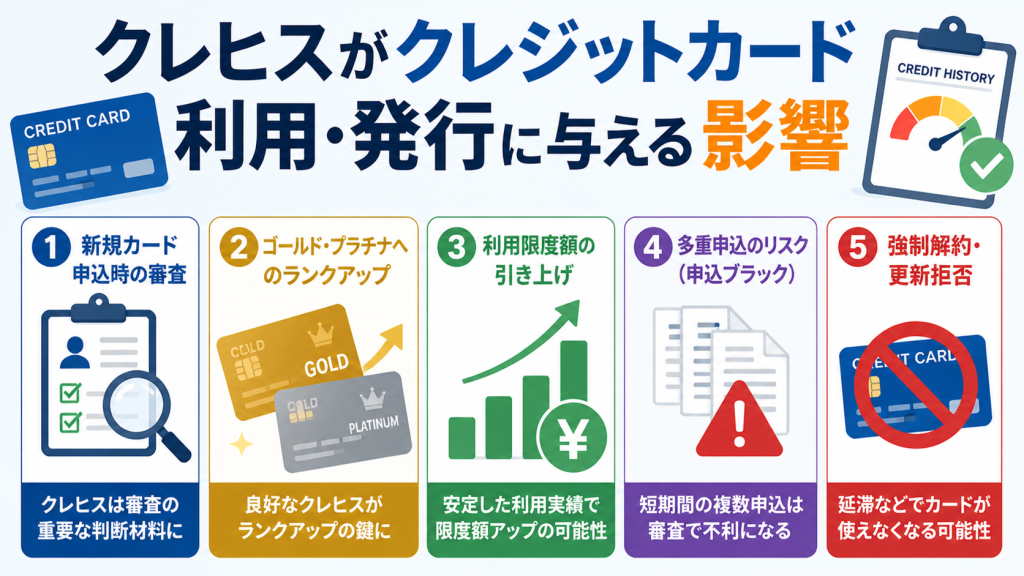

クレヒスがクレジットカード利用・発行に与える影響

クレヒスは、クレジットカードの新規発行だけでなく、利用限度額、カード更新、ランクアップ、強制解約などにも影響します。カード会社は信用情報だけでなく、申込内容、自社での利用履歴、収入、職業、家族構成なども含めて総合的に判断しますが、信用情報はその中でも重要な客観情報です。

新規カード申込時の審査

クレジットカードを申し込むと、カード会社は申込者の支払能力を確認するため、信用情報機関へ照会します。CICの申込情報には、加盟会社が支払能力を調査するために確認した情報が登録されます。

審査で見られる主なポイントは、過去の延滞、現在の借入残高、他社契約の状況、申込件数、契約件数、返済実績などです。過去にカードやローンを適切に利用してきた履歴があれば、支払い管理ができる人と判断されやすくなります。

反対に、延滞や異動情報がある場合、カード会社は貸倒れリスクが高いと判断し、発行を見送る可能性があります。

ゴールド・プラチナへのランクアップ(インビテーション)

ゴールドカードやプラチナカードへのランクアップ、インビテーションにも、クレヒスは関係します。ただし、インビテーションは信用情報だけで決まるものではありません。

カード会社は、自社カードの利用額、利用頻度、支払い遅延の有無、保有年数、属性、他社借入状況などを総合的に見ます。良好なクレヒスは前提条件の一つになり得ますが、「クレヒスが良い=必ず招待される」ではありません。

インビテーションを狙うなら、まずは現在のカードを長く使い、毎月の支払いを遅れずに行うことが基本です。高額決済よりも、安定的な利用と確実な支払いの方が重要です。

利用限度額の引き上げ

利用限度額の引き上げでも、クレヒスは重要です。カード会社は、現在の利用状況や返済状況に加え、信用情報機関の情報を確認し、支払能力に対して過大な枠にならないかを判断します。

CICの利用記録には、加盟会社がクレジットやローンの利用途上における審査のために信用情報を確認した記録が含まれます。つまり、契約中でも途上与信として信用情報が確認されることがあります。

延滞がない、残高が過大でない、長期間安定して利用しているといった情報は、限度額引き上げの判断でプラスに働く可能性があります。

多重申込のリスク(申込ブラック)

短期間に複数のクレジットカードやカードローンへ申し込むと、審査で不利になる可能性があります。申込情報は、カードが発行されたかどうかにかかわらず、信用情報機関に一定期間登録されるためです。CICでは、新規申込時に加盟会社が確認した情報が申込情報として開示対象になります。

いわゆる「申込ブラック」は正式な制度名ではありませんが、短期間に多くの申込履歴が残ることで、審査側から資金需要が高い、返済負担が増える可能性があると見られやすい状態を指します。

カードを作りたい場合は、同時に何枚も申し込むのではなく、必要なカードを絞り、審査結果を見ながら間隔を空けて申し込むのが安全です。

強制解約・更新拒否

クレジットカードは、一度発行されれば永久に使えるわけではありません。支払い遅延が続いたり、規約違反があったり、信用状態が悪化したりすると、カード会社の判断で利用停止、強制解約、更新拒否になる可能性があります。

JICCでは、取引事実に関する情報として、債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡などが登録対象に含まれます。2019年10月1日以降の契約では、契約継続中および契約終了後5年以内が登録期間とされています。

強制解約は、新規カードの審査だけでなく、ローンや他の信用取引にも影響する可能性があるため、避けるべき重大なNG行動です。

クレヒスが影響するクレジットカード以外の場面

クレヒスは、クレジットカードだけの問題ではありません。住宅ローン、自動車ローン、教育ローン、賃貸住宅の家賃保証、携帯端末の分割払い、事業融資、カードローンなど、さまざまな場面で信用情報が確認される可能性があります。

住宅ローン・自動車ローン・教育ローン

住宅ローンや自動車ローン、教育ローンでは、金融機関が返済能力を慎重に確認します。年収、勤務先、勤続年数、返済負担率、担保評価などに加え、信用情報も確認されます。

たとえば、過去にクレジットカードの長期延滞やローンの代位弁済がある場合、金融機関は返済リスクが高いと判断する可能性があります。KSCでは、ローンやクレジットカード等の契約内容と返済状況、延滞・代位弁済・強制回収手続等の履歴が取引情報として登録されます。

住宅ローンを検討している人は、事前に信用情報を開示し、過去の延滞や不要な借入が残っていないか確認しておくと安心です。

賃貸住宅の家賃保証会社

賃貸住宅を借りる際、家賃保証会社の審査で信用情報が確認される場合があります。すべての保証会社が信用情報機関を利用するわけではありませんが、信販系・クレジット系の保証会社では、信用情報を参照することがあります。

クレジットカードやローンの延滞があると、家賃保証の審査にも影響する可能性があります。特に、家賃をクレジットカード払いにする契約や、保証会社が信販会社系の場合は注意が必要です。

携帯端末の分割払い

スマートフォン端末を分割払いで購入する場合、端末代金は割賦契約に該当します。そのため、支払い遅れが信用情報に影響する可能性があります。

携帯料金の支払い遅れというより、「端末代金の分割払いの遅れ」が信用情報上の問題になり得る点を理解しておく必要があります。CICも、スマートフォンを分割払いで購入した場合を信用情報が登録される例として挙げています。

スマホの分割払いは身近な契約ですが、クレヒスへの影響はクレジットカードやローンと同じく軽視できません。

事業融資・カードローン

個人事業主や中小企業経営者の場合、事業融資でも個人の信用情報が確認されることがあります。特に、代表者保証が付く融資や、個人名義のカードローン、ビジネスローンでは、個人の信用状態が審査に影響します。

金融庁の貸金業法Q&Aでも、貸金業者は指定信用情報機関を利用して借り手の借入残高を把握すると説明されています。

事業資金と家計資金を分けて管理すること、個人カードローンに頼りすぎないこと、税金や社会保険料も含めて資金繰りを整えることが、事業者にとっての信用管理になります。

クレヒスを良好に育てる基本

クレヒスを良好に育てるために、特別な裏技は必要ありません。大切なのは、期日通りに支払い、無理のない範囲で信用取引を継続することです。

期日通りの支払いを継続することが重要

クレヒスで最も重要なのは、期日通りに支払うことです。CICの入金状況では、請求どおりに入金があった場合は「$」、本人の事情で約束の日に入金がなかった場合は「A」と表示されます。

1回の支払い遅れでも、入金状況に記録が残る可能性があります。長期延滞に発展すれば、より重大な「異動」として登録されることもあります。

支払い遅れを防ぐには、次の管理が有効です。

| 対策 | 内容 |

|---|---|

| 引き落とし日を把握する | カード会社ごとの締め日・支払日を確認する |

| 口座残高を確認する | 引き落とし前に残高不足を防ぐ |

| 利用通知を設定する | 使いすぎや不正利用に早く気づける |

| 支払い口座をまとめる | 管理する口座を減らし、残高不足を防ぐ |

| リボ払いに頼らない | 毎月の支払額を小さく見せすぎない |

クレヒスの基本は、毎月の家計管理と直結しています。

利用と返済の実績を一定期間継続

良好なクレヒスは、短期間で作るものではありません。CICの入金状況は、最新から過去24ヶ月分が表示されます。

そのため、目安として2年程度、安定した利用と支払いを継続できると、支払い管理ができていることを示しやすくなります。

ただし、24ヶ月使えば必ず審査に通るという意味ではありません。審査では、収入、勤務状況、他社借入、利用残高、カード会社ごとの審査基準なども見られます。あくまで「直近24ヶ月の入金状況が確認されるため、安定した支払い実績を積むことが重要」という意味です。

クレジットカードを長く保有

クレジットカードを長く保有し、適切に使い続けることも、クレヒス形成に役立ちます。長期保有しているカードで延滞なく利用していれば、安定した取引実績になります。

一方で、カードを頻繁に作っては解約する行動は、信用情報上も管理上もおすすめできません。必要なカードを選び、メインカードとして長く使う方が、家計管理の面でも分かりやすくなります。

特に初心者は、年会費無料または低コストのカードを1枚選び、公共料金や通信費、日常の買い物などを無理のない範囲で支払うところから始めるとよいでしょう。

リボ払い・分割払いとの正しい付き合い方

リボ払いや分割払いは、毎月の支払いを平準化できる一方で、手数料負担が重くなりやすい支払い方法です。クレヒスを育てる目的で、あえてリボ払いや分割払いを使う必要はありません。

むしろ、リボ残高が長期間残り続けると、返済負担が増え、家計を圧迫します。CICのクレジット情報には、残債額、請求額、入金額、入金履歴などが含まれます。残高が過大な状態が続けば、審査側から返済余力に不安があると見られる可能性があります。

リボ払いや分割払いを使う場合は、次の原則を守りましょう。

| 原則 | 内容 |

|---|---|

| 必要なときだけ使う | 日常的な資金不足の穴埋めにしない |

| 手数料を確認する | 実質年率と総支払額を見る |

| 繰上返済を活用する | 余裕がある月に残高を減らす |

| 残高を放置しない | 毎月の利用明細で残高を確認する |

クレヒスにとって大切なのは「分割で払ったこと」ではなく、「契約通りに返済したこと」です。家計に無理のあるリボ払いは、良好なクレヒス作りとは逆効果になり得ます。

解約時の注意点

クレジットカードを解約しても、クレヒスがすぐに消えるわけではありません。CICのクレジット情報は、契約期間中および契約終了後5年以内保有されます。JICCでも、2019年10月1日以降の契約について、契約内容や返済状況に関する情報は契約継続中および契約終了後5年以内とされています。

良好な履歴であれば、解約後もしばらくは過去の実績として残ります。一方で、延滞や強制解約などのネガティブな情報も、一定期間残る可能性があります。

カードを解約する際は、未払い残高、リボ残高、分割払い残高、年会費、公共料金の支払い設定を確認しましょう。支払い設定を変更し忘れると、請求に気づかず延滞につながる可能性があります。

クレヒスを傷つけるNG行動

クレヒスを傷つける行動には、支払いの延滞、短期間の複数申込、リボ払いの常用、携帯端末分割の滞納、強制解約、代位弁済、債務整理などがあります。ここでは、信用情報にどのように記録される可能性があるかを具体的に整理します。

支払いの延滞・滞納

支払い遅れは、クレヒスに最も大きな影響を与えるNG行動です。CICの入金状況では、本人の事情で約束の日に入金がなかった場合「A」と表示されます。入金状況は過去24ヶ月分が表示されます。

さらに、CICの開示報告書では、返済日より61日以上または3ヶ月以上の支払遅延、保証履行、破産手続開始決定などに該当すると「異動」と表示されます。

整理すると、次のように理解できます。

| 状態 | 信用情報上の見え方 |

|---|---|

| 数日〜1ヶ月程度の支払い遅れ | 入金状況に「A」などが表示される可能性 |

| 支払遅れが複数回続く | 支払い管理に不安があると見られやすい |

| 61日以上または3ヶ月以上の延滞 | CICでは「異動」に該当する重大な延滞 |

| 延滞解消後 | 延滞解消日や終了状況などが記録される場合がある |

「1日でも遅れたら即ブラック」というわけではありませんが、支払い遅れは少額でも信用情報に影響する可能性があります。引き落とし口座の残高不足には十分注意しましょう。

短期間の複数申込

短期間に複数のクレジットカードやローンに申し込むと、申込情報が複数残ります。CICの申込情報には、申し込んだ会社名、確認日、契約予定額、申し込んだ商品の内容などが含まれます。

申込履歴が短期間に集中していると、審査側は「急に資金需要が高まっている」「返済能力に対して申込が多い」と判断する可能性があります。

特に、カード審査に落ちた直後に別のカードへ連続して申し込む行動は避けた方が無難です。審査に通らなかった場合は、信用情報を確認し、原因を整理したうえで、一定期間を空けて申し込むことをおすすめします。

リボ払いの常用

リボ払いそのものが直ちに信用情報上の事故になるわけではありません。しかし、リボ払いを常用し、残高が増え続けると、返済負担が重くなり、延滞につながるリスクがあります。

CICのクレジット情報には、残債額、請求額、入金額、入金履歴などが含まれます。残高が大きい状態が続くと、新規カードやローンの審査で返済余力を慎重に見られる可能性があります。

リボ払いは「毎月の支払額が一定で便利」ではなく、「将来の自分に支払いを先送りする仕組み」です。家計管理の観点では、リボ払いを日常的に使うより、一括払いを基本にし、利用額を予算内に収めることが重要です。

携帯端末分割の滞納

携帯料金の支払い遅れは、単なる通信料金の問題に見えますが、端末代金を分割払いにしている場合は注意が必要です。端末代金の分割払いは信用取引に該当し、支払い状況が信用情報に影響する可能性があります。

CICは、スマートフォンを分割払いで購入した場合を信用情報が刻まれる例として挙げています。

「携帯代を少し遅れただけ」と軽く考えていると、将来のカード審査やローン審査で不利になる可能性があります。端末代を分割にしている人は、携帯料金の支払い管理もクレヒス管理の一部と考えましょう。

強制解約・代位弁済

強制解約や代位弁済は、クレヒスに重大な影響を与える可能性がある情報です。

強制解約は、カード会社やローン会社が契約を継続できないと判断し、契約を終了することです。代位弁済は、保証会社などが本人に代わって債務を弁済することを指します。

JICCでは、取引事実に関する情報として、債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡などが登録対象に含まれます。2019年10月1日以降の契約では、契約継続中および契約終了後5年以内登録されるとされています。

KSCでも、取引情報には延滞、代位弁済、強制回収手続等の事実を含む返済状況が登録され、契約期間中および契約終了日または完済日から5年を超えない期間登録されます。

自己破産・任意整理・個人再生

自己破産、任意整理、個人再生などの債務整理は、信用情報に大きな影響を与えます。CICの開示報告書では、破産手続開始決定がされたものは「異動」に該当するとされています。

JICCでは、債務整理、保証履行、強制解約、破産申立などが取引事実に関する情報として登録対象に含まれます。KSCでは、破産・民事再生手続開始決定などの官報情報が、当該決定日から7年を超えない期間登録されるとされています。

債務整理は、生活再建のために必要な選択肢になることもあります。ただし、信用情報への影響は大きいため、実行前には弁護士・司法書士などの専門家に相談し、今後のカード利用やローン利用への影響も含めて確認することが重要です。

自分のクレヒスを確認する方法

自分のクレヒスは、信用情報機関に開示請求をすることで確認できます。カードやローン審査に不安がある人、過去に延滞した記憶がある人、住宅ローンを検討している人は、事前に確認しておくと安心です。

信用情報の開示請求(3機関別)

信用情報は、本人の申込みにより開示できます。CICでは、情報開示によって、加盟会社との契約内容や支払い状況などの信用情報を確認できるとされています。

| 機関 | 開示で確認できる主な内容 | 主な開示方法 |

|---|---|---|

| CIC | クレジット情報、申込情報、利用記録、参考情報、クレジットガイダンス情報など | インターネット、郵送 |

| JICC | 加盟会社との契約内容、支払い状況など | スマホアプリ、郵送など |

| KSC | 銀行系ローン、カードローン、照会記録、官報情報など | インターネット、郵送 |

KSCでは、インターネット開示について、申込みから最短3営業日〜5営業日ほどで開示でき、マイナンバーカードを用いてWeb上で本人確認を行い、手数料800円をクレジットカード・PayPay・キャリア決済などで支払えます。

CICは信用情報の開示手数料として、インターネット500円、郵送1,500円がかかります。

なお、開示方法や手数料は変更される可能性があります。記事公開前には、CIC、JICC、KSCの公式ページで最新情報を確認してください。

開示書類の見方

開示書類を見るときは、次の順番で確認すると分かりやすいです。

| 確認項目 | 見るポイント |

|---|---|

| 登録会社名 | 契約した覚えのある会社か |

| 契約内容 | カード、ローン、分割払いなどの種類 |

| 残債額 | 現在いくら残っているか |

| 入金状況 | $、A、Pなどの記号がどう並んでいるか |

| 異動 | 長期延滞、保証履行、破産などがないか |

| 申込情報 | 短期間に申込が集中していないか |

| 利用記録 | 途上与信などでどの会社が照会したか |

特に確認すべきは、入金状況と異動の有無です。入金状況にAが複数ある場合、支払い遅れが記録されている可能性があります。異動が表示されている場合は、長期延滞や保証履行、破産などの重大な情報に該当している可能性があります。

誤情報を見つけたときの対応

開示情報に心当たりのない契約や誤った情報がある場合は、まず登録元の会社に確認しましょう。信用情報機関は、加盟会社から提供された情報を登録しているため、情報の内容そのものについては登録元会社への確認が必要になるケースがあります。

たとえば、会社名が変わっていて契約した会社と違う名称に見える、保証会社の情報が登録されている、家族や第三者による名義利用の疑いがある、といったケースがあります。

CICでは、本人申告制度により、名義冒用のコメントを登録して加盟会員へ注意喚起を促すことが可能と案内されています。

誤情報や不正利用の疑いがある場合は、放置せず、登録元会社、信用情報機関、必要に応じて警察や弁護士に相談しましょう。

クレジット・ガイダンスとは

クレジット・ガイダンスとは、CICが提供する信用状態を表す指標です。2024年11月28日から消費者向けに提供が始まり、2025年4月1日から加盟企業への提供が開始されました。

CICが提供する信用スコア

CICのクレジット・ガイダンスは、CICが保有する信用情報を分析して算出した「指数」と「算出理由」を提供するサービスです。指数は、属性情報を除外した客観的な取引事実、たとえば支払状況や残高などに基づいて算出される、200〜800の3桁の数値です。

CICの資料では、指数算出に際して年齢、性別、勤務先、居住地などの属性は利用せず、年収や資産等もCICの信用情報には含まれないため、これらの属性は指数に影響しないと説明されています。

クレジット・ガイダンスとクレヒスの関係

クレジット・ガイダンスは、クレヒスを数値で見やすくした参考情報と考えると分かりやすいです。

従来の信用情報は、契約内容、残高、入金状況、異動の有無などを読み解く必要がありました。クレジット・ガイダンスでは、これらの客観的な取引事実をもとに、信用状態を指数として確認できます。

ただし、クレジット・ガイダンスが高ければ必ずカードやローンの審査に通るわけではありません。CICの資料でも、加盟企業による審査は、信用情報、クレジット・ガイダンス情報、自社で収集する情報などを踏まえて総合的に行われ、クレジット・ガイダンス情報はあくまで参考情報の一つとされています。

クレジット・ガイダンスの確認方法

クレジット・ガイダンスは、CICの情報開示制度を利用する際に、信用情報とあわせて確認できます。CICの資料では、消費者は情報開示制度の利用時にクレジット・ガイダンス情報の開示を希望することで、自身の信用情報とあわせて確認できるとされています。

追加費用については、CICの提供開始資料で、信用情報の開示には所定の手数料が必要だが、クレジット・ガイダンス情報の開示をあわせて希望した場合でも追加費用は必要ありません。

クレジット・ガイダンスの注意点

クレジット・ガイダンスは便利な指標ですが、万能な審査スコアではありません。カード会社や金融機関は、信用情報機関の情報だけでなく、申込者が入力した年収、職業、勤務年数、家族構成、自社での取引履歴、利用目的なども含めて審査します。

そのため、クレジット・ガイダンスは「自分の信用状態を把握するための参考指標」として活用するのが正しい使い方です。スコアの上下だけに一喜一憂するのではなく、算出理由や入金状況、残高、申込件数などを確認し、改善できる行動に落とし込むことが重要です。

よくある質問

Q1. クレヒスは何歳から作れますか

クレヒスは、クレジットカードやローン、分割払いなど、信用情報機関に登録される取引を始めた時点から作られます。CICは、クレジットカードを申し込んだり、スマートフォンを分割払いで購入したりしたときから信用情報が刻まれます。

一般的には、18歳以上で本人名義のクレジットカードや分割払い契約を利用し始めると、信用情報が形成されます。ただし、未成年や学生の場合、カード会社や契約内容によって申込条件が異なるため、各社の条件を確認しましょう。

Q2. 一度延滞したら何年で回復しますか

延滞の内容によって異なります。短期の支払い遅れで入金状況に「A」が付いた場合、CICの入金状況は過去24ヶ月分が表示されるため、以後の支払いを正常に続けることが重要です。

一方で、返済日より61日以上または3ヶ月以上の支払遅延などに該当すると、CICでは「異動」と表示されます。クレジット情報は契約期間中および契約終了後5年以内保有されるため、長期延滞は長く影響する可能性があります。

「何年で必ず回復する」と一律には言えません。まずは信用情報を開示し、何が登録されているかを確認することが大切です。

Q3. 解約するとクレヒスはリセットされますか

リセットされません。CICのクレジット情報は、契約期間中および契約終了後5年以内保有されます。JICCでも、契約内容や返済状況に関する情報は、契約継続中および契約終了後5年以内登録されるとされています。

つまり、良好な履歴も、延滞などのネガティブな履歴も、解約後すぐに消えるわけではありません。解約前には、未払い残高や支払い設定を確認し、最後の請求まで確実に支払うことが重要です。

Q4. クレヒスがまったくない場合、住宅ローン審査は不利ですか

クレジットカードやローンの利用履歴がまったくない状態は、俗に「スーパーホワイト」と呼ばれることがあります。正式な制度名ではありませんが、審査側から見ると、過去の返済実績を確認しにくい状態です。

ただし、クレヒスがないだけで必ず住宅ローンに落ちるわけではありません。住宅ローン審査では、年収、勤務先、勤続年数、返済負担率、自己資金、物件評価、他社借入などを総合的に判断します。

一方で、信用情報がまったくない人より、クレジットカードを適切に利用し、支払い遅れなく管理している人の方が、返済実績を示しやすいのは事実です。将来住宅ローンを考えるなら、無理のない範囲でカードを使い、期日通りに支払う習慣を作っておくとよいでしょう。

Q5. 家族の利用した家族カードはクレヒスに記録されますか

立場によって受け止め方が変わります。原則として、家族カードを利用した本人(本会員のご家族)のクレヒスには記録されにくいと考えられます。家族カードは、本会員が家族に追加で発行するカードであり、支払い義務などの責任は本会員が負う仕組みだからです。日本クレジット協会の統計資料でも、家族カードは「本会員があらかじめ指定した家族に対して発行されるもので、支払義務等の一切の責任を本会員が負うことを条件に発行されるもの」とされています。

ただし、カード会社や契約内容によって取り扱いが異なる可能性はあります。家族カードの利用分がどのように管理・請求されるか、信用情報機関にどの名義で登録されるかを正確に確認したい場合は、発行元のカード会社に問い合わせるのが確実です。

まとめ

クレヒスは、クレジットカードやローン、分割払いなどの契約内容・支払い状況・返済実績を示す信用情報です。カード会社や金融機関は、信用情報をもとに、申込者が契約通りに支払える人かを判断します。

良好なクレヒスを作るために最も大切なのは、期日通りの支払いを継続することです。高額利用やリボ払いを増やす必要はありません。むしろ、無理のない範囲で利用し、毎月確実に支払うことが、最も堅実なクレヒスの育て方です。

一方で、支払い遅れ、61日以上または3ヶ月以上の延滞、強制解約、代位弁済、債務整理などは、クレヒスに大きな影響を与える可能性があります。特に、携帯端末の分割払いは見落としやすいため注意が必要です。

自分の信用情報は、CIC、JICC、KSCに開示請求をすることで確認できます。カードやローンの審査に不安がある人、過去の延滞が気になる人、住宅ローンを検討している人は、まず自分のクレヒスを確認し、現状を把握することから始めましょう。

執筆:虎の巻編集部

「虎の巻」は、資産運用サービス「トラノコ」の運営元が手がけるクレジットカード情報メディアです。決済業界や金融機関での実務経験を持つ編集長と、業界知識を持つライター陣が、読者目線で分かりやすい記事をお届けしています。

▶ 編集部ついて