カードローンは比較的早く融資が受けられますが、他のローン商品に比べて金利が高くなる傾向にあります。もしカードローンを利用するなら、返済時に負担の小さい低金利なものがいいですよね。

そこで金融の専門家がカードローンの金利を徹底比較し、低金利のカードローンおすすめ20選を作成しました。

また、金利以外にも利息を抑える方法を紹介するので、カードローン選びとあわせて参考にしてください。

監修者の紹介

公認会計士・税理士:重松輝彦。

中央青山監査法人、あずさ監査法人という4大監査法人で経験を積み、平成24年8月に重松輝彦公認会計士事務所を設立。お金に関する専門用語を分かりやすく解説し、節税サポートなども得意とする。

低金利のカードローン20選を徹底解説

「低金利」に該当するカードローンは銀行、消費者金融、信販会社などさまざまな種類があり、それぞれ特徴が異なります。

単純な金利以外にも、金利や利息が低くなる仕組みがあるので、それぞれ比較しておきましょう。

このランキングは低金利のカードローンを、専門家が無利息期間、金利優遇サービスの有無などを独自の観点で集計した結果をまとめています。

| カードローン | 金利(実質年率) | 金利 タイプ | 無利息期間 | 金利優遇 | 利用限度額 | 審査時間 | 融資時間 | 詳細 |

|---|---|---|---|---|---|---|---|---|

| JCB CARD LOAN FAITH | 年1.3%〜12.5% | 固定 | なし | なし | 900万円まで | 最短当日 | 最短当日 | 詳細を見る |

| 三菱UFJ銀行 バンクイック | 年1.4%〜14.6% | 変動 | なし | なし | 800万円まで | 最短当日 | 最短当日 | 詳細を見る |

| auじぶん銀行 じぶんローン | 年1.48%~17.5% | 変動 | なし | 最大0.5% | 800万円まで | 最短1時間 | 最短当日 | 詳細を見る |

| 三井住友銀行 カードローン | 年1.5%〜14.5% | 変動 | なし | 最大0.5% | 800万円まで | 最短当日 | 最短当日 | 詳細を見る |

| 横浜銀行 カードローン | 年1.5%〜14.6% | 変動 | なし | なし | 最大1,000万円 | 最短当日 | 最短当日 | 詳細を見る |

| 東京スター銀行 スターカードローンα | 年1.5%〜14.6% | 変動 | 30日間 | なし | 1,000万円まで | 非公開 | 非公開 | 詳細を見る |

| ORIX MONEY | 年1.5%~17.8% | 固定 | なし | なし | 800万円まで | 最短60分 | 最短当日 | 詳細を見る |

| PayPay銀行 カードローン | 年1.59%〜18% | 変動 | 30日間 | なし | 1,000万円まで | 最短60分 | 最短当日 | 詳細を見る |

| 住信SBIネット銀行 カードローン | 年1.89%~14.79% | 変動 | なし | 最大0.5% | 1,000万円まで | 数日 | 数日 | 詳細を見る |

| 楽天銀行 スーパーローン | 年1.9%~14.5% | 変動 | なし | なし | 800万円まで | 非公開 | 非公開 | 詳細を見る |

| りそなプレミアムカードローン | 年1.99%〜13.5% | 変動 | なし | 最大0.5% | 800万円まで | 原則1週間以内 | 非公開 | 詳細を見る |

| みずほ銀行 カードローン | 年2%〜14% | 変動 | なし | 最大0.5% | 800万円まで | 最短当日 | 最短当日 | 詳細を見る |

| アコム | 年3%~18% | 固定 | 30日間 | なし | 800万円まで | 最短20分 | 最短20分 | 詳細を見る |

| アイフル | 年3%~18% | 固定 | 30日間 | なし | 800万円まで | 最短18分 | 最短18分 | 詳細を見る |

| SMBCモビット | 年3%~18% | 単一 金利 | なし | なし | 800万円まで | 最短15分 (※1) | 最短15分 | 詳細を見る |

| イオン銀行 カードローン | 年3.8%~13.8% | 変動 | なし | なし | 800万円まで | 非公開 | 非公開 | 詳細を見る |

| プロミス | 年4.5%~17.8% | 固定 | 30日間 | なし | 500万円まで | 最短3分 (※2) | 最短3分 (※2) | 詳細を見る |

| レイク | 年4.5%~18% | 固定 | 最大180日 | なし | 500万円まで | 最短15秒 | 最短25分 | 詳細を見る |

| ベルーナノーティス | 年4.5%~18% | 固定 | 14日間 | なし | 300万円まで | 最短30分 | 最短当日 | 詳細を見る |

| セブン銀行 カードローン | 年12%〜15% | 変動 | なし | なし | 300万円まで | 最短翌日 | 最短翌日 | 詳細を見る |

※カードローンを専門家が金利や無利息期間、利用限度額などを独自の観点で集計したものを「おすすめ」と定義しており、当メディアで特定の商品を斡旋するものではありません。

(※1)申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

(※2)お申込み時間や審査によりご希望に添えない場合がございます。

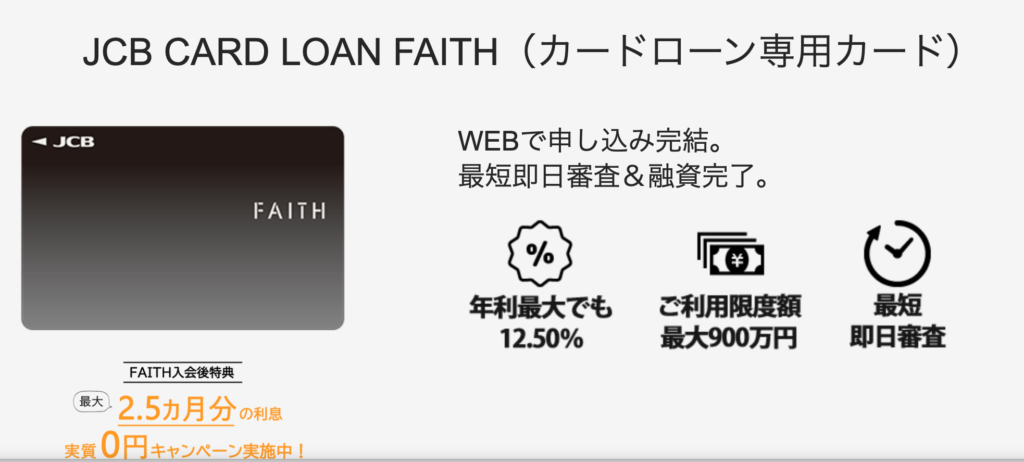

①JCB CARD LOAN FAITH

JCB CARD LOAN FAITHの基本情報

| 金利 | 1.3%〜12.5% |

| 金利タイプ | 固定金利 |

| 無利息期間 | なし ※利息のキャッシュバックキャンペーンあり |

| 金利優遇 | なし |

| 申込条件 | 20歳以上69歳以下 本人に毎月安定した収入のある方 ※以下の方は不可 ・個人の給与収入、または事業所得を示す書類をお持ちでない方 ・学生、パート・アルバイトの方 ・現在のお借入合計残高(住宅・自動車ローンは除く)が年収の3分の1を超えている方 |

| 利用限度額 | 900万円まで |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 保証会社 | 株式会社ジェーシービー |

JCB CARD LOAN FAITHの特徴

JCB CARD LOAN FAITHは利用限度額に応じて金利が決定するカードローンです。

例えば、900万円の場合は下限金利である1.3%が適用されます。

また、利用限度額が149万円までの場合は12.5%が適用されるため、少額の借入を希望する方でも他のカードローンよりも低金利で利用できる可能性があるでしょう。

また、入会キャンペーンとして、最大2.5ヶ月分のキャッシングリボ払い利息分を後日キャッシュバックしてくれます。

②三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行カードローン「バンクイック」の基本情報

| 金利 | 年1.4%〜年14.6% |

| 金利タイプ | 変動金利 |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 申込条件 | 年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、保証会社(アコム株式会社)の保証を受けられるお客さま。 原則安定した収入があるお客さま。 外国人のお客さまは永住許可を受けている方が対象。 |

| 利用限度額 | 10万円〜800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 保証会社 | アコム株式会社 |

三菱UFJ銀行カードローン「バンクイック」の特徴

バンクイックは、年1.4%〜年14.6%と、低金利で利用できるカードローンです。

利用限度額に応じて設定される金利が定められており、710万円~800万円の場合は年1.4%~年3.6%が適用されます。

また、以下のATMから借入・返済する場合に手数料がかからないことが特徴です。

・三菱UFJ銀行ATM

・セブン銀行ATM

・ローソン銀行ATM

・イーネットATM

また、審査結果は最短即日で、平日は9時~21時、土・日・祝日は9時~17時まで連絡してくれるため、急にお金が必要な場合でも借入できる可能性があります。

③auじぶん銀行カードローン「じぶんローン」

auじぶん銀行カードローン「じぶんローン」の基本情報

| 金利 | 1.48%~17.5%(年率) |

| 金利タイプ | 変動金利 |

| 無利息期間 | なし |

| 金利優遇 | au IDを保有で0.1%〜0.5%引き下げ |

| 申込条件 | ご契約時の年齢が満20歳以上70歳未満のお客さま 安定継続した収入のあるお客さま(自営、パート、アルバイトを含みます) 保証会社であるアコム(株)の保証を受けられるお客さま ※外国籍のお客さまは永住許可を受けている場合に対象となります。 |

| 利用限度額 | 10万円以上800万円以内 |

| 審査時間 | 最短1時間 |

| 融資時間 | 最短即日 |

| 保証会社 | アコム(株) |

auじぶん銀行カードローン「じぶんローン」の特徴

「じぶんローン」は、最低1.48%の金利で利用できるだけでなく、au IDを保有している場合は「カードローンau限定割」が適用されます。

「誰でもコース」は0.1%の引き下げ、「借り換えコース」の場合は0.5%の引き下げとなり、具体的には以下の金利です。

・カードローンau限定割 誰でもコース:1.38%~17.4%(年率)

・カードローンau限定割 借り換えコース:0.98%~12.5%(年率)

また、提携ATMの利用手数料が無料で、以下の銀行が利用できます。

・三菱UFJ銀行ATM

・セブン銀行ATM

・ローソン銀行ATM

・イーネットATM

・ゆうちょ銀行ATM

さらに、返済日は「期日指定返済(毎月1回)」と「35日ごと返済」から選べるため、自分のペースで利用しやすいことも特徴です。

④三井住友銀行カードローン

三井住友銀行カードローンの基本情報

| 金利 | 1.5%〜14.5%(年率) |

| 金利タイプ | 変動金利 |

| 無利息期間 | なし |

| 金利優遇 | 当行の住宅ローンを利用中で、返済の遅延がない場合 |

| 申込条件 | お申込時満20歳以上満69歳以下の方 原則安定したご収入のある方 三井住友銀行指定の保証会社の保証を受けられる方 ※申込はご本人さまに限らせていただきます。 |

| 利用限度額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

三井住友銀行カードローンの特徴

三井住友銀行カードローンは、年1.5%〜年14.5%と、低金利で利用できるカードローンです。

利用限度額に応じて設定される金利が定められており、700万円超800万円以下の場合は年1.5%~4.5%が適用されます。

さらに、三井住友銀行本支店内に設置されているローン契約機を活用すると、申込から最短当日でローン専用カードの受け取りが可能です。

⑤横浜銀行カードローン

横浜銀行カードローンの基本情報

| 金利 | 年1.5%~14.6% |

| 金利タイプ | 変動金利 |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 申込条件 | 1.ご契約時満20歳以上69歳以下の方 2.安定した収入のある方、およびその配偶者 (パート・アルバイトの方も可。学生の方は不可。年収には年金を含みます。) 3.次の地域に居住またはお勤めの方 神奈川県内全地域 東京都内全地域 群馬県内の以下の市 前橋市、高崎市、桐生市 4.保証会社の保証が受けられる方 5.横浜銀行ならびにSMBCコンシューマーファイナンス(株)の個人情報の取り扱いに同意される方 |

| 利用限度額 | 10万円~1,000万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 保証会社 | SMBCコンシューマーファイナンス(株) |

横浜銀行カードローンの特徴

横浜銀行カードローンは、神奈川・東京全域と群馬県の一部地域に居住またはお勤めの方が申込可能です。

利用限度額ごとに金利が決まっており、1,000万円の場合に1.5%が適用されます。

また、横浜銀行のATM、コンビ二ATM(セブン銀行・ローソン銀行・イーネット)、イオン銀行ATMの利用手数料が0円です。

横浜銀行の口座がない人でも、契約までにスマホアプリ「はまぎん365」で開設手続きが完了すれば借入が可能です。

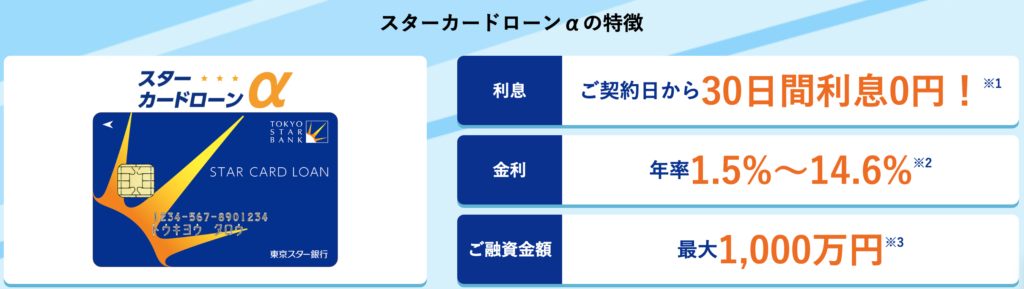

⑥東京スター銀行「スターカードローンα」

東京スター銀行「スターカードローンα」の基本情報

| 金利 | 年率1.5%〜14.6% |

| 金利タイプ | 変動金利 |

| 無利息期間 | 契約日から30日間 |

| 金利優遇 | なし |

| 申込条件 | お申し込み時の年齢が、満20歳以上69歳以下の方 定期的な収入がある方(パート・アルバイトの方もご利用できます) 日本国籍の方または外国籍で永住権をお持ちの方で国内居住の個人の方 保証会社の保証が受けられる方 |

| 利用限度額 | 10万〜1,000万円 |

| 審査時間 | 非公開 |

| 融資時間 | 非公開 |

| 保証会社 | アイフル株式会社 |

東京スター銀行「スターカードローンα」の特徴

スターカードローンαは年率1.5%〜14.6%の低金利でありながら、契約日から30日間無利息になるという特典が付帯されています。

例えば、8月1日が契約日の場合は、8月30日までの利息が発生しません。

また、「自動融資サービス」が特徴で、以下の状況で普通預金口座の残高が不足する場合に自動で不足分を借入できます。

・公共料金や税金の引き落とし

・クレジットカード等の引き落とし

・デビットカード決済

・ATMでの出金

⑦ORIX MONEY

ORIX MONEYの基本情報

| 金利 | 1.5%~17.8% |

| 金利タイプ | 固定金利 |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 申込条件 | 1.日本国内に居住 2.年齢満20歳以上69歳まで 3.毎月定期収入がある方 |

| 利用限度額 | 10万円~800万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短当日 |

| 保証会社 | 不要 |

ORIX MONEYの特徴

ORIX MONEYは固定金利を採用しているカードローンです。

利用限度額に応じて金利が異なり、800万円、700万円、600万円コースの場合は1.5%~6.0%が適用されます。

さらに、独自の特典として、契約者はオリックスグループの以下サービスを優待価格で利用できます。

・オリックスレンタカー

基本料金が優待価格で利用可能

・オリックスカーシェア

新規入会で料金の優待

・個人向けカーリース

新規入会でAmazonギフト券2,000円分プレゼント

⑧PayPay銀行カードローン

PayPay銀行カードローンの基本情報

| 金利 | 1.59%〜18% |

| 金利タイプ | 変動金利 |

| 無利息期間 | 初回借入日から30日間 |

| 金利優遇 | なし |

| 申込条件 | 次の条件をすべて満たす方(※) ・申込時の年齢が20歳以上70歳未満の方 ・お仕事をされていて、安定した収入のある方 ・当社に普通預金口座をお持ちの個人の方 ・一定の審査基準を満たし、当社の指定する保証会社の保証を受けられる方 |

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短60分(仮審査) |

| 融資時間 | 最短当日 |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

※お借り入れは満73歳となる誕生月の月末までとなります。以降、新たなお借り入れはできません。

※配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

※お持ちでない方は同時にお申し込みいただけます。法人・個人事業主口座ではカードローンをご利用いただけません。

※お客さまで担保・保証人をご用意いただく必要はございません。

PayPay銀行カードローンの特徴

PayPay銀行カードローンは利用限度額に応じて金利が決まる商品で、1,000万円の場合に1.59%が適用されます。

また、はじめて契約する方を対象に以下の特典が利用可能です。

・初回借入日から30日間は無利息

・契約で最大1,500円をプレゼント、借入金額に応じて最大1万円をプレゼント

さらに、PayPay銀行のキャッシュカードを使って借入できるため、利便性が高いです。

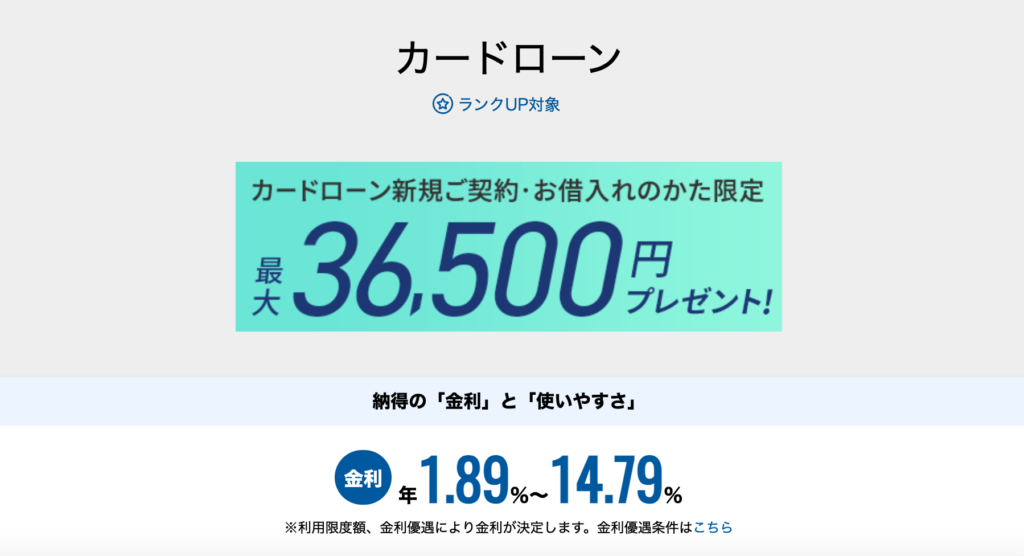

⑨住信SBIネット銀行カードローン

住信SBIネット銀行カードローンの基本情報

| 金利 | 1.89%~14.79% |

| 金利タイプ | 変動金利 |

| 無利息期間 | なし |

| 金利優遇 | 「SBI証券口座」保有登録 基準金利から年0.5%の金利優遇 |

| 申込条件 | 申込時年齢が満20歳以上満65歳以下であること 安定継続した収入のあること 外国籍の場合、永住者であること 保証会社の保証を受けられること 当社の普通預金口座を保有していること(同時申込可) |

| 利用限度額 | 10~1,000万円 |

| 審査時間 | 数日 |

| 融資時間 | 数日 |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

住信SBIネット銀行カードローンの特徴

住信SBIネット銀行カードローンは利用限度額に応じて金利が決定するタイプの商品で、910万円~1,000万円の場合は2.49%が適用されます。

また、以下の条件を満たすことで、金利優遇が受けられるため、最低の金利は1.89%です。

1.SBI証券口座保有登録済または、当社取扱い住宅ローン残高がある:年0.5%引き下げ

2.ミライノ カード(JCB)を保有し、当社口座を引落口座に設定:年0.1%引き下げ

どちらも満たすことで併せて0.6%の引き下げとなりますが、ミライノ カード(JCB)の受付が終了しているため、新規で申込する場合はSBI証券口座の保有のみとなります。

さらに、契約時に住信SBIネット銀行のキャッシュカードへ借入機能を付帯するため、ローンカードの発行・郵送がありません。

⑩楽天銀行スーパーローン

楽天銀行スーパーローンの基本情報

| 金利 | 年1.9%~年14.5% |

| 金利タイプ | 変動金利 |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 申込条件 | 満年齢20歳以上62歳以下の方(※1) 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方(※2) ※1但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2当行が認めた場合は不要です |

| 利用限度額 | 最大800万円 専業主婦は最大50万円 |

| 審査時間 | 非公開 |

| 融資時間 | 非公開 |

| 保証会社 | 三井住友カード株式会社 |

楽天銀行スーパーローンの特徴

楽天銀行スーパーローンは利用限度額と審査結果に応じて決定し、800万円の場合は年1.9%~4.5%が適用されます。

楽天会員のランクに応じて審査優遇が受けられるため、普段から楽天のサービスを使っている人向けの特典が豊富です。

さらに、新規契約と借入額に応じて、最大31,000ポイントがもらえます。

・入会でもれなく楽天ポイント1,000ポイントプレゼント

・カードローンの利用額に応じて楽天ポイント最大30,000ポイントプレゼント

⑪りそな銀行カードローン「りそなプレミアムカードローン」

りそな銀行カードローン「りそなプレミアムカードローン」の基本情報

| 金利 | 年1.99%〜13.5% |

| 金利タイプ | 変動金利 |

| 無利息期間 | なし |

| 金利優遇 | 所定の住宅ローンを利用:0.5%の引き下げ |

| 申込条件 | お申込時の年齢が満20歳以上満66歳未満の方。 継続安定した収入のある方。 当社所定の保証会社の保証を受けられる方 |

| 利用限度額 | 10万円〜800万円 |

| 審査時間 | 原則1週間以内 |

| 融資時間 | 非公開 |

| 保証会社 | 以下のいずれか りそなカード株式会社 オリックス・クレジット株式会社 株式会社オリエントコーポレーション |

りそな銀行カードローン「りそなプレミアムカードローン」の特徴

りそなプレミアムカードローンは利用限度額に応じて金利が決定し、800万円型の場合で年1.99%が適用されます。

住宅ローンを利用者は0.5%の引き下げとなるため、年1.49%〜13%です。

⑫みずほ銀行カードローン

みずほ銀行カードローンの基本情報

| 金利 | 年2%〜14% |

| 金利タイプ | 変動金利 |

| 無利息期間 | なし |

| 金利優遇 | 所定の住宅ローンを利用:0.5%の引き下げ |

| 申込条件 | 契約時、満20歳以上満66歳未満の方 安定かつ継続した収入の見込める方 保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている方がお申し込みいただけます。 |

| 利用限度額 | 10万円~800万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 保証会社 | 以下のいずれか 株式会社オリエントコーポレーション アイフル株式会社 |

みずほ銀行カードローンの特徴

りそなプレミアムカードローンは利用限度額に応じて金利が決定し、800万円型の場合で年2%が適用されます。

住宅ローンを利用者は0.5%の引き下げとなるため、年1.5%〜13.5%です。

また、みずほマイレージクラブに入会しており、月末時点でカードローンの借入残高がある場合、翌々月の以下ATMの時間外手数料・利用手数料が無料となります。

・みずほ銀行ATM

・イーネットATM(月3回まで)

⑬アコム

アコムの基本情報

| 金利 | 3%~18% |

| 金利タイプ | 固定金利 |

| 無利息期間 | 契約日の翌日から30日 |

| 金利優遇 | なし |

| 申込条件 | 20歳以上のご本人に安定した収入のある方 ※主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申し込みいただけます。 |

| 利用限度額 | 1万円~800万円 |

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分 |

| 保証会社 | なし |

アコムの特徴

アコムは利用限度額や審査結果に応じて、3%~18%の範囲で金利を決定します。

契約日の翌日から30日間に発生した利息を0円にするため、短期間の借入であれば返済負担を抑えられます。

審査時間や融資時間は最短20分と公式サイトに記載されているため、審査がスムーズに進めばすぐに借入ができることが特徴です。

⑭アイフル

アイフルの基本情報

| 金利 | 3%~18% |

| 金利タイプ | 固定金利 |

| 無利息期間 | 契約日の翌日から30日 |

| 金利優遇 | なし |

| 申込条件 | 満20歳以上69歳までの方 |

| 利用限度額 | 1万円~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 保証会社 | なし |

アイフルの特徴

アイフルは利用限度額や審査結果に応じて、3%~18%の範囲で金利を決定します。

はじめて利用する方は契約日の翌日から30日間は利息がかからないというサービスもあるため、効率的に元金を返済することが可能です。

またカードローンの種類が豊富で、目的や状況に応じて選択できることが特徴です。

・キャッシングローン

通常のカードローン

・ファーストプレミアム

アイフルのご利用がはじめての方で満23歳以上59歳までを対象に3.0%~9.5%の金利が適用されるカードローン

・SuLaLi(スラリ)

女性向けのカードローンで、専用ダイヤルやオリジナルのカードデザインなどのサービスがある

⑮SMBCモビット

SMBCモビットの基本情報

| 金利 | 3%~18% |

| 金利タイプ | 単一金利 |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 申込条件 | 年齢満20歳以上74歳以下の安定した定期収入のある方 アルバイト、派遣社員、パート、自営業の方も利用可能(当社基準を満たす方) |

| 利用限度額 | 1万円~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 保証会社 | なし |

※審査時間・融資時間は、申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットの特徴

SMBCモビットの金利は、審査に応じて3%~18%の範囲から決定します。

また、LINE Payに借入金を入金できる点や、コンビニでローンカードの受け取りが可能な点など、独自のサービスが豊富です。

審査時間も最短15分(※)と早く、契約が完了するとすぐに借入ができます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

⑯イオン銀行カードローン

イオン銀行カードローンの基本情報

| 金利 | 3.8%~13.8% |

| 金利タイプ | 変動金利 |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 申込条件 | 日本国内に居住している方、外国籍の方については永住許可を受けている方。 ご契約時の年齢が満20歳以上、満65歳未満の方。 ご本人または配偶者に安定かつ継続した収入の見込める方。 ※パート、アルバイト、自営業者、専業主婦(夫)の方は可、学生の方は不可。 イオンフィナンシャルサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。 |

| 利用限度額 | 10万円~800万円 |

| 審査時間 | 非公開 |

| 融資時間 | 非公開 |

| 保証会社 | 以下のいずれか イオンフィナンシャルサービス(株) オリックス・クレジット(株) |

イオン銀行カードローンの特徴

イオン銀行カードローンは、利用限度額と審査に応じて金利が決定するカードローンです。

例えば、800万円の場合は最低金利である3.8%が適用されます。

イオン銀行ATMと一部のコンビニATM(ローソン銀行ATM、イーネットATM)の利用手数料が無料なため、イオン系列店舗やコンビニを利用するついでに借入が可能です。

⑰プロミス

プロミスの基本情報

| 金利 | 4.5%~17.8% |

| 金利タイプ | 固定金利 |

| 無利息期間 | 初回借入の翌日から30日 |

| 金利優遇 | なし |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。 ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 また、収入が年金のみの方はお申込いただけません。 |

| 利用限度額 | 最大500万円 |

| 審査時間 | 最短3分(※) |

| 融資時間 | 最短3分(※) |

| 保証会社 | なし |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの特徴

プロミスの金利は審査結果に応じて、4.5%~17.8%の範囲から決定されます。

初回借入の翌日から30日間無利息になるサービスが提供されており、契約日から借入までの期間が空いてしまった場合でも、問題なく活用できる点が特徴です。

最短の融資時間は3分(※)と、他のカードローンと比べても早い傾向にあります。

※お申込み時間や審査によりご希望に添えない場合がございます。

⑱レイク

レイクの基本情報

| 金利 | 4.5%~18.0% |

| 金利タイプ | 固定金利 |

| 無利息期間 | 条件を満たすと以下の3種類から選択可能 30日・60日・180日(5万円まで) |

| 金利優遇 | なし |

| 申込条件 | 満20歳以上70歳以下で、安定した収入のある方 ※パート・アルバイトで収入のある方も可 |

| 利用限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 保証会社 | なし |

レイクの特徴

レイクは利用限度額に応じて金利の範囲が定められています。

例えば、100万円未満は15.0%~18.0%、400万円〜500万円は4.5%です。

また、初めて利用する方であれば、条件を満たすことで以下3つの無利息期間が選べます。

・30日

初めて利用する方は誰でも対象

・60日

Web申込み限定、利用限度額200万円まで

・180日(借入金額5万円まで)

Web・自動契約機・電話の申込

利用限度額200万円まで

また、審査時間は最短15秒で、申込後すぐに結果が表示される場合もあります。

融資時間を含めても最短25分と早く、当日中に借入できる可能性があります。

⑲ベルーナノーティス

ベルーナノーティスの基本情報

| 金利 | 4.5%~18% |

| 金利タイプ | 固定金利 |

| 無利息期間 | 初めての利用から14日間 完済後の再利用から14日間 |

| 金利優遇 | なし |

| 申込条件 | 20~80歳までの安定した収入のある方で、当社基準を満たす方 |

| 利用限度額 | 1万円~ 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短当日 |

| 保証会社 | 基本不要 SMBCコンシューマーファイナンス株式会社 |

ベルーナノーティスの特徴

ベルーナノーティスの金利は4.5%~18%の範囲で、審査結果に応じて決定します。

ただし、利用限度額が100万円~300万円の場合は4.5%~15.0%です。

初めての利用から14日間利息がかからないサービスを提供していますが、完済後の再利用時にも14日間の無利息を活用できることが特徴です。

※完済から3ヶ月経過が条件

また、80歳までを対象としているカードローンや、専業主婦の申込が可能なカードローン(配偶者の同意が必要)など、さまざまな人を対象にしています。

⑳セブン銀行カードローン

セブン銀行カードローンの基本情報

| 金利 | 12%〜15% |

| 金利タイプ | 変動金利 |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 申込条件 | 次の条件をすべて満たす方 (1)セブン銀行口座をお持ちの個人 (2)契約時の年齢が満20歳以上満70歳未満 (3)一定の審査基準を満たし当社指定の保証会社の保証を受けられる (4)外国籍の方は永住者であること ※ご利用限度額の増額のお申込みは、初回お借入れから約6ヶ月以上経過のご契約中のお客さまに限ります。 |

| 利用限度額 | 10万円〜300万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 保証会社 | アコム株式会社 |

セブン銀行カードローンの特徴

セブン銀行カードローンは利用限度額ごとに以下の金利が設定されています。

・50万円まで:15%

・100万円まで:14%

・300万円まで:13%

・300万円まで:12%

上限金利は15%なため、少額の借入であれば他のカードローンよりも低くなるケースがあります。

「Myセブン銀行(アプリ)」があれば、キャッシュカードが届く前でも、セブン銀行ATMから現金の借入が可能です。

低金利のカードローンとは?

低金利のカードローンを探す前に、金利の定義や低金利とされているカードローンのパーセンテージについて知る必要があります。

また、金利の計算方法を理解しておくと、利息がどのくらいかかるのかイメージしやすくなるため、確認しておきましょう。

そもそも金利ってなに?

そもそも金利とは「利息」を決めるための割合です。

カードローンの金利には、変動金利、固定金利の2種類があります。

・変動金利

契約後に市場金利の変更にあわせて、適用金利が上下するタイプ

・固定金利

市場金利の動向にかかわらず、契約時点で決定した金利から変わらないタイプ(利用限度額が変更された場合を除く)

変動金利の場合、金利が下がることもあれば上がってしまう可能性もあるため注意が必要です。

低金利とされているパーセンテージ

カードローンの「低金利」に明確な基準はありませんが、利息制限法で定めている「上限金利」を参考にできます。

・10万円未満:年20%

・100万円未満:年18%

・100万円以上:年15%

そのため、上記の金利を大きく下回っている場合は、低金利といえるでしょう。

一般的には年18%を上限としているカードローンが多いため、18%以下が低金利とされています。

低金利のカードローンのメリット

低金利のカードローンを利用するメリットは「利息を抑えられる」ことです。

また、カードローンの返済額は残高ごとに一定であるケースが多く、利息が少ないと元金の割合が多くなります。

例えば、返済額が2万円で利息が1万円だと、元金は1万円しか減りません。

しかし、同じ返済額で利息が5,000円だと、元金が15,000円減るため、早く完済できます。

金利から利息額を算出する方法

カードローンの金利から利息を計算する方法は、以下の通りです。

例えば、金利18%(年率)で100万円を30日間借入した場合の利息は以下のように計算します。

100万円×18%(年率)×30日÷365日=約14,794.5円

低金利のカードローンはどこ?

低金利のカードローンは提供する会社によって特徴や実際の金利が異なります。

・消費者金融系カードローン

・銀行系カードローン

・信販系カードローン

金利以外にも利息が抑えられるサービスを提供している場合もあるため、カードローンを比較する前にそれぞれの特徴を確認しておきましょう。

消費者金融系カードローンの特徴と金利

「消費者金融系カードローン」とは、アイフルやアコムなどの消費者金融会社が提供するカードローンです。

主に以下の特徴が挙げられます。

・審査時間が短い(最短即日融資が可能)

・無利息期間が提供されていることが多い

・保証会社が不要なケースが一般的

・借入方法や返済方法が豊富

・上限金利は18%程度が一般的

他のカードローンよりも審査時間が短い傾向にあり、結果として融資までの時間が短くなる可能性が高いです。

また、金利自体は銀行や信販会社と比べて高い傾向にありますが、「無利息期間」でカバーできる場合もあります。

例えば、「契約から30日」の無利息期間が設定されている場合、30日以内に完済すれば利息は発生しません。

銀行系カードローンの特徴と金利

「銀行系カードローン」とは、メガバンクやネット銀行、地方銀行や信用金庫など、預金商品を提供する金融機関が取り扱うカードローンです。

主に以下の特徴が挙げられます。

・上限金利が低い(15%以下が一般的)

・審査時間は銀行によって異なる

・保証会社が必要

・銀行のサービスを活用できる

銀行のカードローンは他と比べて低金利な傾向にあります。上限金利は15%以下、下限金利も1.5%〜2%程度が一般的なため、利息を抑えられます。

ただし、銀行のカードローンでは指定の「保証会社」が必要なケースが一般的です。

返済不能になった場合に保証会社が負担する必要があるため、保証を受けるためには審査が必要です。

そのため、銀行カードローンは申込先の銀行と指定された保証会社の審査に通過しなければならず、時間がかかる傾向にあります。

信販系カードローンの特徴と金利

信販系カードローンとは、クレジットカード会社や分割払いなど提供する「信販会社」が取り扱うカードローンです。

主に以下の特徴が挙げられます。

・金利は会社によって異なる(18%付近のものもあれば、15%を下回るものもある)

・独自の優待サービスや金利優遇サービスを提供している

信販系カードローンは会社によって金利や審査時間、サービス面が大きく異なるため、一概に特徴を説明することはできません。

ただし、その会社独自のサービスを提供していることが多いです。

サービスの内容によっては利息を抑えられたり、優待料金の利用でサービスを活用できたりするため、個別の商品を比較しておきましょう。

低金利のカードローンの選び方

低金利のカードローンの選び方としては、以下の4つが挙げられます。

・上限金利が低いか

・無利息期間サービスがあるか

・金利優遇サービスがあるか

・利息を抑えたい人は変動金利ではなく固定金利

上限金利が低いか

カードローンの金利は「〇〇%〜△△%」のように、範囲で設定されているケースが一般的です。

この場合に注目すべきは、最も高いパーセンテージである「上限金利」です。

カードローンの金利が範囲で示されている場合は審査結果に応じて決定しますが、利用限度額が低いと上限金利に近くなる場合がほとんどです。

一方で、下限金利(最も低い金利)は、利用限度額が最大の場合に適用される傾向があるため、500万円や800万円などの高額で利用するケースが該当します。

そのため、100万円以内の利用限度額になるようなケースでは上限金利を目安にできます。

無利息期間サービスがあるか

無利息期間があると、一定期間の利息がかからないことがメリットのため、選ぶ際に注目してみましょう。

特に、短期間で返済できる場合、無利息期間による効果が大きくなります。

返済が長期化する方でも、カードローンは借りはじめに発生する利息が多いことから、無利息期間を活用するメリットはあるでしょう。

無利息期間サービスは主に消費者金融系カードローンの多くで提供されており、一部の銀行・信販系カードローンでも提供されています。

日数や適用条件はそれぞれ異なるため、無利息期間のあるカードローンを比較してみましょう。

金利優遇サービスがあるか

カードローンによっては、対象の条件を満たすことで金利優遇(引き下げ)が受けられる場合があります。

金利優遇サービスを活用できる場合は他のカードローンよりも低金利で利用できる可能性があるため、条件などを確認しておきましょう。

利息を抑えたい人は変動金利ではなく固定金利

一般的には変動金利よりも固定金利の方が利息を抑えられる傾向にあります。

変動金利は市場金利の動きに連動するため、契約時点の金利がそのまま適用されるとは限りません。

そのため、特に長期間利用する場合は固定金利が安心といえます。

カードローンの適用利率を下げて低金利にする方法

カードローンの適用利率を下げて低金利にする方法としては、以下の6つが挙げられます。

・契約額を増やす

・金利優遇サービスを利用する

・マイナス金利政策時に利用する

・借り換えローンを利用する

・おまとめローンを利用する

・優良顧客になる

契約額を増やす

カードローンの金利は審査結果と契約額(利用限度額)に応じて決定するケースが一般的です。

そのため、契約金額が大きいほど金利を下げられる可能性が高くなります。

ただし、利用限度額は自由に設定できるわけではなく、申込者の収入や他社借入状況、信用情報などから総合的に審査され決定します。

そのため、審査に有利な情報がないと利用限度額が上がらない点に注意が必要です。

金利優遇サービスを利用する

カードローンの金利は審査に応じて決定するケースが多いため、上限金利になる可能性も充分考えられます。

そのため、金利優遇サービスなどを活用できると適用利率を下げられるため、結果として低金利になるでしょう。

銀行系カードローンの場合は「住宅ローンの利用」など条件が厳しい場合もあります。

信販系カードローンやネット銀行のカードローンの中には他の条件もあるため、自分が達成しやすいものを検討するのも選択肢の1つです。

マイナス金利政策時に利用する

カードローンの金利は市場金利をベースに決定する傾向にあるため、マイナス金利政策などのタイミングで利用すると金利が抑えられます。

固定金利のカードローンであれば、契約時の金利から変わることがありません。

そのため、マイナス金利政策のタイミングで申込することで長期間低金利で利用可能です。

借り換えローンを利用する

「借り換えローン」とはすでに借入中の残高を返済するためのローンのことです。

借り換えローンを利用するメリットとしては、以下が挙げられます。

・金利が下がる可能性がある

・返済額を見直せる

借り換えローンは、自社に乗り換えてもらうことを目的としているため、既存の借入より金利が優遇されることがほとんどです。

そのため、すでに借入がある人は借り換えローンから商品を選ぶことも1つの方法です。

おまとめローンを利用する

「おまとめローン」は複数社の借入を1本にまとめるためのローンです。

おまとめローンも借り換えローンと同様、既存の借入より金利が優遇されるケースがほとんどで、返済額も見直しできるメリットがあります。

そのため「複数の借入があって返済が厳しい」という場合に、おまとめローンを活用するのも選択肢の1つでしょう。

優良顧客になる

自社のサービスや系列のサービスを普段から利用する「優良顧客」の場合は、審査や金利に良い影響を与える場合があります。

例えば、普段から利用している銀行のカードローンに申込することで、取引状況や口座の残高なども考慮して審査してくれます。

そのため、審査に良い情報があれば、金利を低く設定してくれる可能性があるため、メインバンクや普段利用しているサービスからカードローンを検討するのも1つの方法でしょう。

低金利のカードローンの注意点

低金利のカードローンの注意点として、以下の4点が挙げられます。

・上限金利に注目する

・審査が厳しくなる

・限度額が少額に設定される

・在籍確認がある

上限金利に注目する

カードローンの金利は「〇〇%〜△△%」のように、範囲で設定されているケースが一般的です。

このうち下限金利(最も低い金利)は、利用限度額が最大の人や優良顧客と認められた場合に適用されるため、基本的には上限金利に近くなるケースが多いです。

そのため、金利全体で比較するよりも、上限金利のみに注目した方が、提供される金利が低いカードローンを選べる可能性があります。

審査が厳しくなる

低金利のカードローンほど、審査が厳しくなる可能性があるため、注意が必要です。

金利が低いカードローンの場合は利息で回収できる収益が少ないため、返済してもらえなかった場合の損失が大きくなります。

そのため、金利が低いカードローンは審査のハードルが高くなる傾向にある点に注意が必要です。

限度額が少額に設定される

低金利のカードローンは審査が厳しい傾向にあり、利用限度額も低くなる可能性があります。

利用限度額が高い場合、「返済できなかった際の損失」が大きくなります。

そのため、カードローン会社にとって収益の低い低金利カードローンの場合は、リスクヘッジの観点から利用限度額が低くなることもあるのです。

ただし、利用限度額は申込者の属性(年収など)に影響する部分も大きいため、低金利のカードローンだからといって必ずしも少額になるわけではありません。

在籍確認がある

カードローンの審査では、申込者の勤務先が正しいか確認する「在籍確認」がおこなわれます。

在籍確認の電話を実施しないカードローンもありますが、低金利のカードローンは電話で確認するケースが多いため注意が必要です。

在籍確認を電話で実施するかについては、それぞれの公式サイトに記載されています。

不安な場合は申込前に確認してみましょう。

まとめ

低金利のカードローンは返済時にかかる利息を抑えられるため、選ぶ際には重要なポイントとなります。

一般的なカードローンは年18%以下に設定されているケースが多いため、その水準を下回るものから比較しましょう。

また、カードローンの金利は「上限金利」が適用される傾向にあるため、比較する際には注意が必要です。

また、単純な金利だけでなく無利息期間や優遇金利の有無も確認しながらカードローンを比較すると、より利息を抑えられるものを見つけられるでしょう。