- ホーム

- トラノコファンド

- 長期分散投資の底力

リスクを抑える3つの分散

長期分散投資

トラノコ for MyJCBで行う長期分散投資には、

「資産の分散」 「地域の分散」及び「時間の分散」3つの分散が組み込まれています。

-

資産の分散

-

地域の分散

-

時間の分散

1) 資産の分散

「資産」とは、株式や債券、REIT、金など、投資対象とる資産の種類(資産クラス)のことを指します。それぞれの資産クラスは、世界経済の様々な事象に対して特有の値動きをします。例えば、リーマンショックの際に株価は世界的に暴落しましたが、安全資産と言われる債券や金の価格は上がりました。株式だけというように1つの資産クラスに絞って投資をすると大きな損失が発生してしまう可能性がありますが、複数の資産クラスを組み合わせることで、全体で見た時の損失を抑える効果が期待できるのが資産の分散です。

トラノコファンドではこの資産クラスの値動きの相関関係を緻密に検証し、最も効果的な分散投資を目指してポートフォリオを構築しています。

2) 地域の分散

「地域」の分散はその名の通り世界各地の経済に投資をすることです。特定の地域のみに集中して投資をすると、その地域の政治的要因や災害の発生など、その地域の状況に依存することになります。例えば、日本の株式市場はバブル崩壊後に大幅に下落し、20年以上低迷していましたが、その間、海外の株式市場は上昇していました。「資産」に加えて「地域」を分散することにより一つの地域特有のリスクを減らし、より良いリターンを得ることが期待できるのです。

それでも日本で暮らし、日本円で稼ぐ私たちがあえてリスクをとって海外の資産に投資するより、手堅く日本円で投資している方が良いのではないかと疑問に思われる方もいらっしゃるでしょう。しかし、日本は必ずしも目に見える形ではないものでも食糧・資源ともに海外からの輸入に頼っているものが多く、日本で暮らす誰もが米ドルをはじめ、様々な通貨の影響を受けています。

今後、他の通貨に対して円の価値が上がるか、下がるかを見極めることは誰にもできることではありません。しかし、海外市場で物価上昇や、円の価値の低下といった理由で、日本での日々の暮らしに必要な食品や日用品の値段が上がる可能性は確実に存在します。そのため、日本円だけに集中せずに、海外資産にも一部投資をしておくことは実質的に資産を守る上でも有効な手段と言えます。

3) 時間の分散

「時間」の分散は、一度にまとめて投資をするのではなく、タイミングを分けて投資を行うことです。

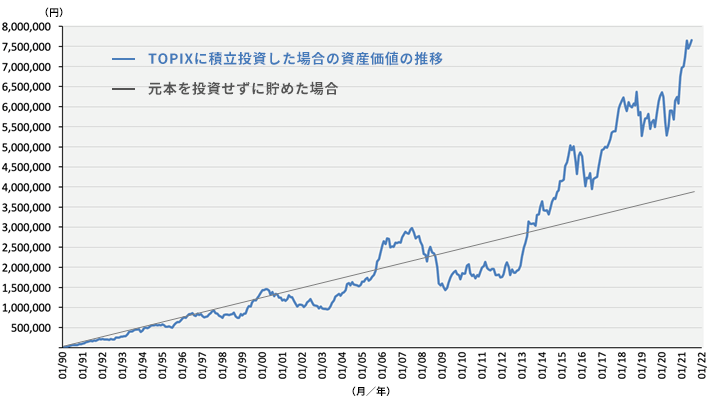

バブル崩壊前の1989年12月18日TOPIXは史上最高値を更新し、日経平均も同月末の大納会で3万8,915円をつけました。仮に、その時点で全財産を日本株に投資したとすると今尚回復には程遠い損失を抱えていることになります。

しかし、その直後の1990年1月から毎月1万円をTOPIXに投資し続けたていたらどうなっていたでしょう。以下のグラフが示す通り、1990年1月から2021年

6月までの378ヶ月の間に、資産価値は765万円へと成長し、投資元本の倍以上になっていたことがわかります。

毎月1万円をTOPIXに積立投資した場合

グラフが示す通り、バブル崩壊後の低迷期やリーマンショック後の世界的な不況の際には投資元本を下回っていますが、回復期の成長が大きくなります。市場は変動するものなので、毎月定期的に投資を行い、時間を分散して市場に参加し続けることで、市場価格が下がっている時には安く購入でき、上がっているときには少なく買うことで、平均購入価格が下がるため、市場回復時に効果を発揮し、中長期的に利益につながりやすくなります。

利益が利益を生む

複利の効果

長期分散投資のもう一つの力は、長期投資が生む複利の効果です。

投資をすることで得た収益を投資元本に上乗せして再び投資を行うことで、利益が利益を生むことを複利といいます。長い期間で見ると、複利の効果は非常に大きくなります。

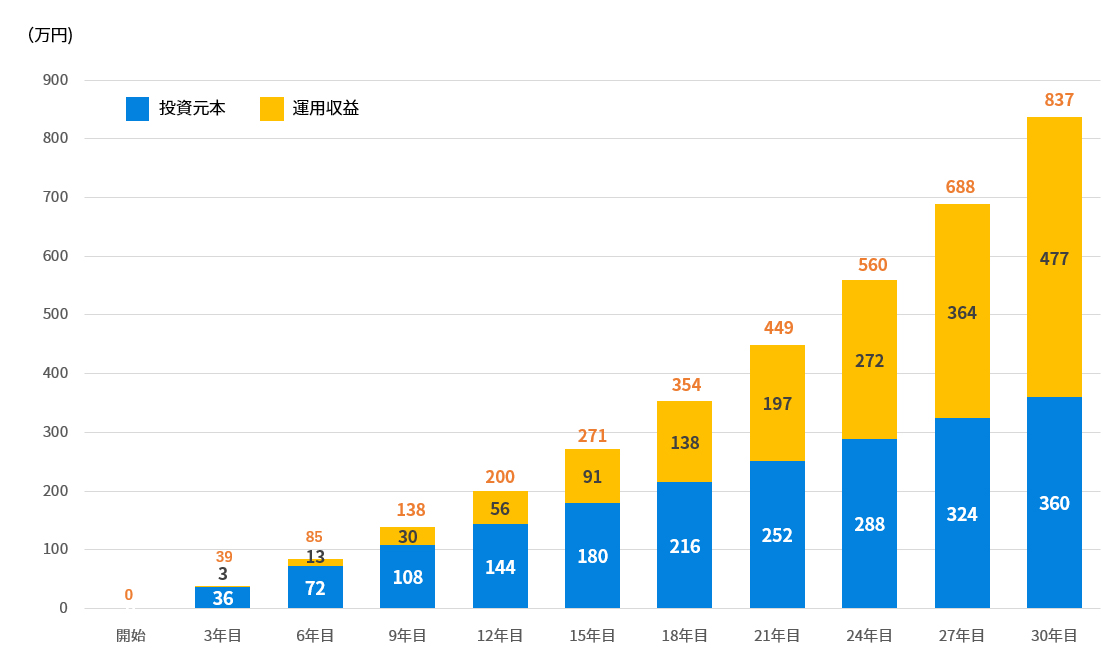

例えば、将来のために毎月1万円を積み立てるとします。コツコツ貯めることで、タンス預金でも30年後には360万円の資産になりますが、仮に年率5%で運用できるとすると、以下のグラフの通り、運用収益が時間と共に延びて、30年後の資産規模は投資元本を遥かに上回る837万円となります。

毎月1万円を年率5%で運用した場合

もちろん、トラノコファンドは投資信託であり、預金ではないので、長期で全く同じ利回りを保証するものではないですが、このように、毎月コツコツ投資を行い、お金を働かせ続けると長期的に大きな複利の効果が期待できます。

トラノコ for MyJCBは、資産・地域の分散をトラノコファンドで、時間の分散を毎月簡単に投資を行える機能設計で実現しています。そして、運用コストを意識したリバランスや資産が増えれば増えるほどコスト比率が低くなる料金体系で、皆様の長期的な資産形成をサポートしていきます。