カードローンなどの借入を複数社利用している方の中には、「月々の返済が厳しい」「返済日が異なるため管理が大変」などの悩みを抱えている人もいるでしょう。

一部の金融機関では、複数の借入がある方向けの商品として「おまとめローン」が提供されています。

おまとめローンを活用することで金利や返済額などの負担を抑えることが可能です。

しかし、おまとめローンにはいくつか種類があり、特徴や融資条件が異なります。

そのため、おまとめローンのメリットやデメリットを理解しながら自分に合っている商品を比較できるようになることが望ましいでしょう。

カードローンをまとめられる「おまとめローン」とは?

カードローンをまとめる際に役立つ商品の1つが『おまとめローン』です。

しかし、おまとめローンの中でも銀行系、消費者金融系によって種類が異なります。

それぞれの特徴を理解し、自分に最適な商品を選ぶことが望ましいでしょう。

おまとめローンとは?

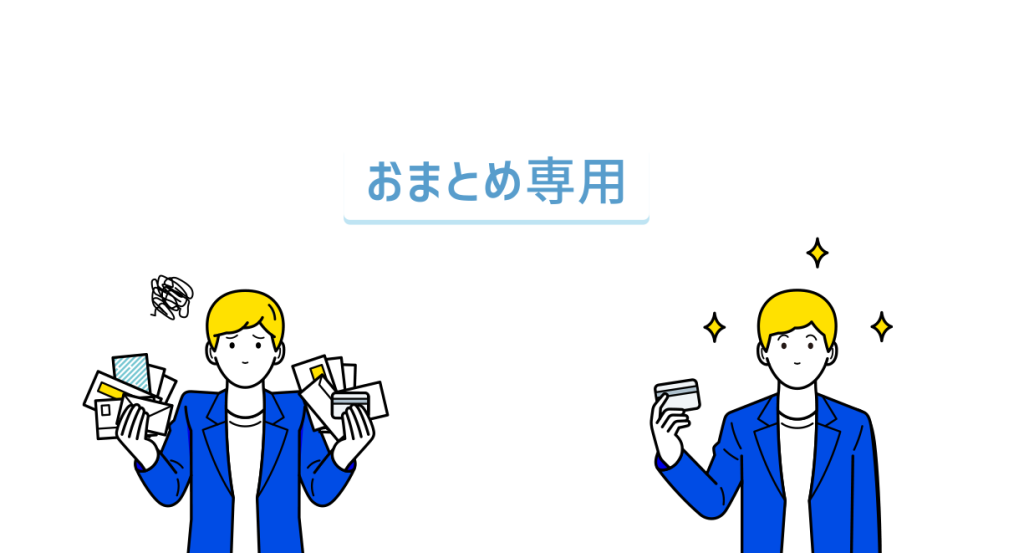

おまとめローンとは、複数の借入を1つにまとめる目的で借り入れるローンのことです。

仕組みとしては、おまとめローンを借りたお金で他社借入を完済することで、『借換』を行っています。

例えば、A社で30万円、B社で25万円、C社で45万円の借入がある場合に、D社からおまとめローン100万円を借り、A〜C社の借入を全額返済する仕組みです。

また、借入を一本化するだけでなく、月々の返済負担の軽減や利息支払額を抑える目的で利用される場合があります。

おまとめローンは大きく2つに分けられる

おまとめローンは提供する会社によって、次の2種類に大別されます。

・銀行系おまとめローン

・消費者金融系おまとめローン

銀行系、消費者金融系のそれぞれのおまとめローンで特徴が異なります。

そのため、それぞれの違いを理解しながら、自分に合っているものを選ぶことが望ましいです。

銀行系おまとめローンの特徴や仕組み

銀行系おまとめローンの特徴は、消費者金融系に比べて金利が低い傾向にあるという点です。

| 金融機関名 | 金利(実質年率) |

|---|---|

| 千葉銀行「ちばぎんカードローン」 | 年1.4%~14.8% |

| 横浜銀行カードローン | 年1.5%~14.6% |

| みずほ銀行カードローン | 年2.0%〜14.0% |

| 楽天銀行スーパーローン | 年1.9%〜14.5% |

おまとめローンの金利は審査結果や借入額に応じて決定する仕組みですが、銀行系の場合は2%〜14%程度の金利で融資が受けられる商品が多いです。

また、銀行系おまとめローンは資金の使い道が自由である場合が多いです。

そのため「他社の返済だけでなく追加でお金を借りたい」という場合に選択肢の1つとなるでしょう。

しかし、銀行系おまとめローンは、消費者金融形おまとめローンと比べると、審査時間が長くなる傾向にあります。

消費者金融系おまとめローンの特徴や仕組み

消費者金融系のおまとめローンは資金の使い道が借入の返済に限定されていることが特徴です。

追加で融資を受けられないという仕組みはデメリットのように感じますが、借りすぎを防げることや計画的な返済が可能な点が特徴です。

そのため、とにかく他社の借入を1つにまとめたい場合に、消費者金融系おまとめローンを検討してみてはいかがでしょうか。

一方で、消費者金融系おまとめローンは、銀行系に比べると金利が高い傾向にあるため注意が必要です。

おまとめローンの利用シーン例

おまとめローンは以下のシーンで利用されることが多いです。

返済日が異なる複数社の借入をおまとめローンで一本化し、1つの返済日に統一したい場合

複数社の返済が厳しく、借入を抑えたい場合

現在の借入より金利の低いおまとめローンを利用し、支払総額を減らしたい場合

複数保有しているローンカードを最小限に減らしたい場合

上記のように、複数社から借入がある場合に、管理面や返済面を改善させたいという理由でおまとめローンを利用するケースが一般的です。

カードローンをまとめたい時のおまとめローンのメリット・デメリット

おまとめローンのメリット・デメリットについて、以下の表にまとめました。

| メリット | デメリット |

|---|---|

| ・月々の返済負担額が抑えられる ・金利が下がる可能性がある →支払総額の減少や返済期間の短縮につながる | ・返済総額が増える可能性がある ・商品によっては金利が上がる可能性がある ・借入を増やしてしまうリスクがある |

例えば、月々の返済額を減らしたい場合におまとめローンを検討する余地があります。

一方で、選ぶ商品によっては返済総額や金利の増加につながるため注意しましょう。

おまとめローンのメリット

おまとめローンのメリットは以下の2点です。

・月々の返済負担額が抑えられる可能性がある

・金利が下がる可能性がある

おまとめローンは現状の返済条件を改善できる可能性があります。

月々の返済が厳しいなど、条件を緩和させたい場合には検討してみましょう。

月々の返済負担額が抑えられる可能性がある

カードローンでは『残高スライド定額方式』を採用しているケースが多いため、複数社よりも1社にまとめた方が返済額が抑えられる可能性があります。

『残高スライド定額方式』とは、一定残高ごとに返済金額が決まっている返済方法です。

上記のケースでA社から30万円、B社から60万円借りている場合は月15,000円の返済となりますが、1社にまとめると月10,000円となります。

このように、残高スライド方式では、同じ金額であれば複数社から借入するよりも1社にまとめた方が返済金額を抑えられる傾向にあるのです。

おまとめローンの商品によって月々の返済額は異なるため、自分が返済しやすいものを選ぶことが望ましいでしょう。

金利が下がる可能性がある

おまとめローンは従来のカードローンよりも金利が低く設定されている商品もあるため、利息負担を抑えられることがメリットです。

利息負担が減ることで、支払総額や返済期間が減る可能性があるため、早く完済することもできます。

おまとめローンのデメリット

おまとめローンのデメリットは以下の3点です。

・返済総額が増える可能性がある

・商品によっては金利が上がる可能性がある

・借入を増やしてしまうリスクがある

デメリットを理解せずにおまとめローンを利用することで、損をする可能性があるため、注意が必要です。

返済総額が増える可能性がある

おまとめローンを利用すると月々の返済額を抑えることが可能ですが、返済総額が増えるリスクがあります。

おまとめローンの利用前後で全体の借入総額に変化はないため、月々の返済額を減らすと元本が減るスピードが遅くなります。

特に返済が長期化する場合には注意し、随時返済などを活用するようにしましょう。

商品によっては金利が上がる可能性がある

一部のおまとめローンを利用した場合、必ず金利が下がるとは限りません。

おまとめ前の借入に比べて金利が高くなってしまう可能性も考えられるでしょう。

借入を増やしてしまうリスクがある

おまとめローンで完済したカードローンを解約しないでおいた場合、そのまま借入が可能です。

例えば、カードローンの限度額が50万円の場合だと、新規で50万円の借入ができることとなります。

つまり、おまとめローンで借入を1本化しても、カードローンを解約しない場合には借入が増える可能性もあるでしょう。

おまとめローンの特徴を比較!

おまとめローンには、銀行系、消費者金融系の2種類がありますが、それぞれを利用する人の特徴を以下の表にまとめました。

| 銀行系を利用する人の特徴 | 向いていない方 |

|---|---|

| ・金利が低いローンを利用したい人 ・借入を1本化した後に追加でお金を借りる可能性がある人 | ・追加で借入を行わず、返済に専念したい人 ・なるべく早く審査結果を知りたい人 |

ここからは、それぞれのおまとめローンを利用する人の特徴について、深掘りしていきます。

銀行系おまとめローンを利用する人の特徴

銀行系おまとめローンを利用する人の特徴は、以下の2点が挙げられます。

・金利が低いローンを利用したい人

・借入を1本化した後に追加でお金を借りる可能性がある人

銀行系おまとめローンの場合、借入の一本化以外にも融資が可能な商品が多いです。

そのため、借入を1本化した後に追加でお金を借りたいという方にが利用している傾向にあります。

消費者金融系おまとめローンを利用する人の特徴

消費者金融系おまとめローンを利用する人の特徴は、以下の3点が挙げられます。

・追加で借入を行わず、返済に専念したい人

・なるべく早く審査結果を知りたい人

消費者金融系の場合は、おまとめ専用である場合も多いため、返済に専念できます。

また、消費者金融は銀行に比べて審査時間が短い傾向にあるため、早めに手続きしたい方が利用している傾向にあります。

おまとめローンをスタートする前に注意するべきこと

おまとめローンを利用する前に注意するべきこととして、以下の4点が挙げられます。

・審査に落ちる可能性をつぶしてから申請する

・金利に気を付ける

・返済期間に気を付ける

・返済専用のおまとめローンも存在する

注意点を理解せずにおまとめローンを申し込んでしまうと、利用前と比べて損をする可能性があります。

そのため、おまとめローンの申込前に、上記の4つのポイントを確認しておきましょう。

審査に落ちる可能性をつぶしてから申請する

おまとめローンの申込時には、審査が行われます。

人によっては審査に通らない可能性も考えられるため、審査に落ちる理由を理解しておきましょう。

審査に落ちる可能性として考えられるもの

・信用情報に問題がある

・安定継続した収入がない

・属性情報に不安がある

・借入金額、件数が多すぎる

例えば、過去に延滞した履歴があると信用情報に記録が残るため、審査に通らない可能性が高いです。

金利に気を付ける

おまとめローンには様々な商品がありますが、それぞれ金利が異なるため注意が必要です。

例えば、おまとめローンが借り換え前のローンと比べて金利が高い場合、利息負担額が増えるでしょう。

ただし、利息制限法では、借入金額が増えるほと上限金利が低く設定されているため、おまとめローンで金利が下がるケースが多いです。

利息制限法で定める上限金利

・元本の金額が10万円未満:年20%が上限金利

・元本の金額が10万円以上100万円未満:18%が上限金利

・元本の金額が100万円以上:年15%が上限金利

もちろん、利息制限法で定める上限金利を超えていない限りは自由に金利を設定できます。

つまり、商品によって金利差があるため、支払う利息をなるべく抑えたい場合には、おまとめローンごとの金利を比較すると良いでしょう。

返済期間に気を付ける

おまとめローンには返済期間や契約期間が設定されているため、事前に確認が必要です。

上記のように、商品ごとに返済期間に大きな差があるため、自分が無理なく返済できる期間のものを選ぶ必要があるでしょう。

返済専用のおまとめローンも存在する

おまとめローンの中には、借換専用のものがあるため、追加で融資ができない商品も存在します。

もし、返済専用のおまとめローンを利用後にお金を借りたい場合には、他のローンへ申し込みしなければいけません。

一方で、銀行の場合は資金使徒が自由な商品も多く、既存の借入額以上に借りることも可能です。

そのため、追加で融資が必要な場合は使い道が自由なおまとめローンを検討しましょう。

おまとめローンをスタートしてから注意するべきこと

おまとめローンを利用した後に注意したいポイントとしては、以下の2点が挙げられます。

・元のローンは解約する

・他のローン会社からは借入しない

おまとめローンでは借入を一本化し、返済額や利息負担を軽減しています。

そのため、おまとめローン以外での借入を控えることが望ましいでしょう。

元のローンは解約する

おまとめローンで元のローンを返済したタイミングで、解約手続きも同時に行いましょう。

カードローンの場合、解約しなければ限度額が残るため、新たに借入を行うことが可能です。

追加で借入を行うことで件数が増えてしまうため、元のローンは解約しておくことが望ましいでしょう。

他のローン会社からは借入しない

おまとめローンを利用した後に、他のローン会社から新規借入を行うのは控えましょう。

おまとめローンは複数社の借入を一本化する目的のローンです。

そのため、他のローン会社から借入を行なってしまうと、借入件数が増え、一本化した意味が無くなります。

おまとめローンに対応しているサービスの例

おまとめローンに対応しているサービスは消費者金融、銀行の他にも、一部のクレジット会社が提供しています。

それぞれ細かい融資条件やメリットなどが異なるため、自分に合っているサービスを利用するのが望ましいでしょう。

ここからは、おまとめローンのサービスを提供している金融機関を紹介するので、借入を検討している方はぜひ参考にしてください。

ただし、ここで紹介するのはあくまで一例です。そのため、現在利用している金融機関でおまとめローンを相談してみるもの選択肢の1つでしょう。

消費者金融系

消費者金融系のおまとめローンは返済専用の商品です。

そのため、借入の返済に専念したいという方が利用している傾向にあります。

金利や限度額は商品ごとに異なるため、以下の表を参考にしながら検討してください。

| 申込方法 | 金利(実質年率) | 限度額 | 返済方式 | 返済期間(回数) |

|---|---|---|---|---|

| アイフル 「おまとめMAX」 | 3.0%~17.5% | 800万円 | 元利定額返済方式 | 最長10年(120回) |

| プロミス 「おまとめローン」 | 6.3%~17.8% | 300万円 | 元利定額返済方式 | 最終借入後最長10年/1回~120回 |

| SMBCモビット 「おまとめローン」 | 3.0%~18.0% | 500万円 | 元利定額返済方式 | 最長160回(13年4ヵ月) |

| 中央リテール 「おまとめローン」 | 10.95%~13.0% | 500万円 | 元利均等返済方式 | 最長10年(120回) |

| いつも 「おまとめローン」 | 4.8%~18.0% | 500万円 | 元利均等返済方式 | 2ヶ月~5年(2~60回) |

ここからは、それぞれの消費者金融系おまとめローンについて特徴を説明していきます。

アイフル「おまとめMAX」

| 金利(実質年率) | 3.0%~17.5% |

| 限度額 | 1万円~800万円 |

| 申込条件 | 満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 返済方式 | 元利定額返済方式 |

| 返済期間(回数) | 最長10年(120回) |

| 遅延損害金 | 20.0% |

アイフルの「おまとめMAX」はWEB完結で申込が可能で、24時間365日手続きできることがメリットです。

また、借入金利も3.0%~17.5%と消費者金融系のカードローンよりも低く設定されています。

また、融資上限額も800万円まで対応しているため、借入の金額が多い方でも利用可能です。

プロミス「おまとめローン」

| 金利(実質年率) | 6.3%~17.8% |

| 限度額 | 300万円まで |

| 申込条件 | ・年齢20歳以上、65歳以下 ・本人に安定した収入のある方 ※主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合申込可能 |

| 返済方式 | 元利定額返済方式 |

| 返済期間(回数) | 最長10年(120回) |

| 遅延損害金 | 20.0% |

プロミスの「おまとめローン」は全国のプロミスATMに併設されている自動契約機、または電話から申込可能です。

また、利息の返済200円ごとにVポイント(三井住友系列で使えるポイント)が貯まります。

貯まったポイントは商品の交換や楽天ポイントなどの他社ポイントサービスへの交換、三井住友銀行のキャッシュバックなど様々な用途に利用できます。

SMBCモビット「おまとめローン」

| 金利(実質年率) | 3.00%~18.00% |

| 限度額 | 500万円まで |

| 申込条件 | 満年齢20才~65才の安定した収入のある方(当社基準を満たす方) アルバイト、パート、自営業の方も利用可能 |

| 返済方式 | 元利定額返済方式 |

| 返済期間(回数) | 最長160回(13年4ヵ月) |

| 遅延損害金 | 20.0% |

SMBCモビットの「おまとめローン」は、すでにSMBCモビットのカードローンを利用している方を対象とした商品です。

他のおまとめローンに比べて返済期間が長いことが特徴で最大13年4ヵ月まで対応しています。

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

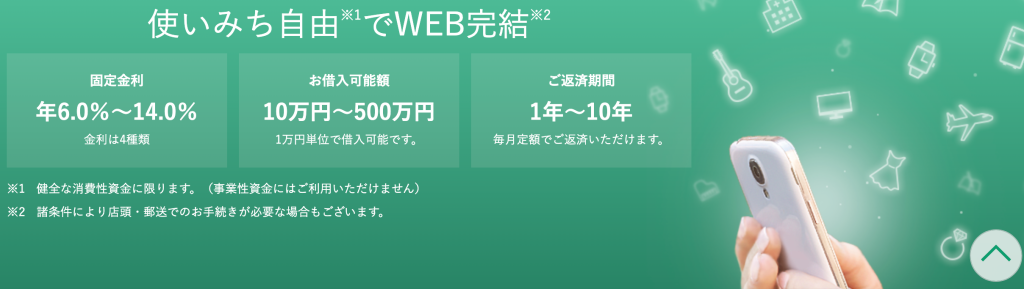

中央リテール「おまとめローン」

| 金利(実質年率) | 10.95%~13.0% |

| 限度額 | 500万円まで |

| 申込条件 | 融資対象地域であること(要連絡) |

| 返済方式 | 元利均等返済 |

| 返済期間(回数) | 最長10年(120回) |

| 遅延損害金 | 20.0% |

中央リテールの「おまとめローン」の金利は年率10.95%~13.0%と他の消費者金融会社と比べて低いことがメリットです。

また、審査時間は受付より約2時間で最短翌営業日の融資に対応しています。

WEB完結申込にも対応しており、手続きしやすいことが特徴なため、金利を抑えて借入できるおまとめローンです。

いつも「おまとめローン」

| 金利(実質年率) | 4.8%~18.0% |

| 限度額 | 500万円まで |

| 申込条件 | 年齢20歳以上、65歳以下の本人に安定した収入のある方 |

| 返済方式 | 元利均等返済 |

| 返済期間(回数) | 2ヶ月~5年(2~60回) |

| 遅延損害金 | 20.0% |

いつもは高知県にある消費者金融会社ですが、WEB申込により全国どこでも手続きが可能です。

主婦・パート・アルバイト・自営業者の方でも申込ができ、幅広い方が利用可能なおまとめローンといえます。

銀行系

銀行系のおまとめローンは他社に比べて低利な傾向にあるため、利息を抑えて返済したい方が利用する傾向にあります。

カードローンタイプとフリーローンタイプの2つの商品があり、返済期間や返済方式が異なるため注意が必要です。

代表的なおまとめローンの細かい融資条件については以下の表にまとめているので、比較する際の参考にしてください。

| 申込方法 | 金利(実質年率) | 限度額 | 返済方式 | 返済期間(回数) |

|---|---|---|---|---|

| 千葉銀行 ちばぎん カードローン | 年1.4%~14.8% | 800万円 | 残高スライド式 リボルビング返済 | 制限なし ※1年ごとに契約更新あり |

| 横浜銀行 カードローン | 年1.5%~14.6% | 最大1,000万円 | 残高スライド式 リボルビング返済 | 制限なし ※1年ごとに契約更新あり |

| みずほ銀行 カードローン | 年2.0%〜14.0% | 800万円 | 残高スライド式 リボルビング返済 | 制限なし ※1年ごとに契約更新あり |

| 楽天銀行 スーパーローン | 年1.9%〜14.5% | 800万円 | 残高スライド式 リボルビング返済 | 制限なし ※1年ごとに契約更新あり |

| りそなプレミアム フリーローン | 年6.0%〜14.0% | 500 万円 | 元利均等返済方式 | 10年以内 |

ここからは、それぞれの銀行系おまとめローンについて特徴を説明していきます。

千葉銀行「ちばぎんカードローン」

| 金利 (実質年率) | 1.4%~14.8% |

| 限度額 | 10万円以上800万円以内 |

| 申込条件 | 次の条件をすべて満たす個人 1.ご契約時の年齢が満20歳以上満65歳未満の方。 2.安定した収入(パート・アルバイトを含む)のある方。ただし年金収入のみの方はお申込みいただけません。 3.お住まい、またはお勤め先の所在地が当行本支店の営業地域内(千葉県、東京都、茨城県、埼玉県、神奈川県) ※インターネット申込の場合はインターネット支店の営業地域内にある方 4.エム・ユー信用保証(株)の保証が受けられる方。 5.クイックパワー、クイックパワー<アドバンス>のカードローンをお持ちでない方。 |

| 返済方式 | 残高スライドリボルビング返済 |

| 返済期間 (回数) | 制限なし ※1年ごとに契約更新あり |

| 遅延損害金 | 19.8% |

千葉銀行の「ちばぎんカードローン」は千葉県を中心とした関東県にお住まいの方を対象としたカードローンです。

また、アプリやATM、インターネットから借入できるだけでなく、テレフォンバンキングによる借入もできます。

全国どこにいても借入の手続きが可能で便利なため、おまとめローン利用後も追加で借入できる点が特徴です。

横浜銀行カードローン

| 金利 (実質年率) | 年1.5%~14.6% |

| 限度額 | 10万円~1,000万円(10万円単位) |

| 申込条件 | 次の条件をすべて満たす方 1.契約時の年齢が満20歳以上69歳以下の方 2.安定した収入のある方、およびその配偶者(パート・アルバイトの方も可。学生の方は不可。年収には年金を含む) 3.次の地域に居住またはお勤めの方 ・神奈川県内全地域 ・東京都内全地域 ・群馬県内の以下の市 ・前橋市、高崎市、桐生市 4.保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる方 5.横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意される方 |

| 返済方式 | 残高スライドリボルビング返済 |

| 返済期間 (回数) | 制限なし ※1年ごとに契約更新あり |

| 遅延損害金 | 18% |

横浜銀行カードローンは、神奈川県、東京都、群馬県の一部地域にお住まいの方を対象としているカードローンです。

最大の特徴は融資限度額の高さで、審査結果に応じて最大1,000万円までの融資に対応しています。

また、横浜銀行の口座がない方でも問題なく申し込みができ、最短翌日融資に対応しているため、申込後すぐに借入ができることが特徴です。

みずほ銀行カードローン

| 金利(実質年率) | 2.0%〜14.0% |

| 限度額 | 10万円~800万円(10万円単位) |

| 申込条件 | 契約時の年齢:満20歳以上満66歳未満の方 収入:安定かつ継続的収入が見込める方 保証:審査の結果、保証会社の保証を受けられる方 |

| 返済方式 | 残高スライドリボルビング返済 |

| 返済期間(回数) | 制限なし ※1年ごとに契約更新あり |

| 遅延損害金 | 19.9% |

みずほ銀行カードローンは最大800万円までの融資に対応し、金利は年2.0%〜14.0%と使いやすい点が特徴です。

さらに、「みずほマイレージクラブ」の登録で、コンビニ(イーネット)ATM手数料が一定回数無料となるため、コンビニATMで手数料をかけずに借入できることが特徴です。

楽天銀行スーパーローン

| 金利(実質年率) | 1.9%〜14.5% |

| 限度額 | 最大800万円 専業主婦の場合は最大50万円 |

| 申込条件 | (1)満年齢20歳以上62歳以下の方(※1) (2)日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) (3)お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 (4)楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方(※2) ※1但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2当行が認めた場合は不要です |

| 返済方式 | 残高スライドリボルビング返済 |

| 返済期間(回数) | 制限なし ※1年ごとに契約更新あり |

| 遅延損害金 | 19.9% |

楽天銀行スーパーローンは金利が年1.9%〜14.5%とおまとめローンの中でも低金利です。

さらに、カードローン新規入会と利用額に応じて楽天ポイントが最大32,000ポイント進呈される点も楽天銀行スーパーローンならではの特徴といえるでしょう。

りそな銀行「りそなプレミアムフリーローン」

| 金利(実質年率) | 6.0%〜14.0% |

| 限度額 | 10万円以上 500 万円以内( 1万円単位) |

| 申込条件 | ・日本国内にお住まいであること ・申込時の年齢が満20歳以上、満66歳未満の方で、最終ご返済時の年齢が満71歳未満の方 ・継続安定した収入のある方。 ※パート・アルバイトの方もお申込みいただけます。ただし、学生・専業主婦・主夫の方の申込は不可。 ・当社所定の保証会社の保証を受けられる方 |

| 返済方式 | 元利均等払い(毎月元利均等返済方式) |

| 返済期間(回数) | 1年以上10年以内(1年単位) |

| 遅延損害金 | 14.0% |

りそな銀行の「りそなプレミアムフリーローン」はフリーローンという商品形態で、契約時に借入額が一括で入金し、あらかじめ決められた期間で返済を行うタイプのローンです。

金利は審査結果に応じて年6.0%、9.0%、12.0%、14.0%の4種類から決定します。

また、りそな銀行の住宅ローンを利用中の方は、上記金利から0.5%引き下げとなる点が特徴です。

また、Webや郵送による申込手続きにも対応しているため、近くに銀行窓口がないという方でも利用できます。

クレジット会社系

クレジットカード会社や信販会社などが提供するおまとめローンを「クレジット会社系おまとめローン」といいます。

金利や消費者金融と比べてやや低い傾向にありますが、融資限度額が他社より少ない会社が多いです。

また、クレジット会社系のおまとめローンについても、返済専用の商品とカードローンタイプの商品があります。

それぞれの特徴については以下の表にまとめていますので、比較する際の参考にしてください。

| 申込方法 | 金利(実質年率) | 限度額 | 返済方式 | 返済期間(回数) |

|---|---|---|---|---|

| ライフカード サポートローン | 12.0%~16.5% | 借換え対象債務の残高 | 元利均等返済方式 | 84か月 |

| セゾン メンバーズローン | 10.0%~15.0% | 10万円~300万円 | 元利均等返済方式 | 96回 |

| JCBカードローン 「FAITH」 | リボ払い: 4.40%~12.50% 1回払い:5.00% | リボ払い:最大500万円 1回払い:5万円 | 毎月元金定額払い ボーナス併用払い | 145回 |

ここからは、それぞれのクレジット会社系おまとめローンについて特徴を説明していきます。

ライフカードおまとめ専用「サポートローン」

| 金利(実質年率) | 12.0%~16.5% |

| 限度額 | 借換え対象債務の残高(元本部分のみ)の範囲内 |

| 申込条件 | 満26歳以上で安定した収入のある方 |

| 返済方式 | 元利均等返済方式 |

| 返済期間(回数) | 1~84か月(回) 状況に応じて最長120か月(回)まで対応 |

| 遅延損害金 | 20.0% |

ライフカードの「サポートローン」は、満26歳以上の方を対象にしたおまとめローンです。

限度額を定めておらず、借換対象の借入残高の範囲内で審査結果に応じた金額の融資が受けられることが特徴です。

また、返済期間は通常7年までとなっていますが、借入金額などの状況に応じて最長10年まで対応可能なため、幅広い方が利用できます。

セゾンのおまとめローン「メンバーズローン」

| 金利(実質年率) | 10.0% ~ 15.0% |

| 限度額 | 10万円~300万円 |

| 申込条件 | 20歳~80歳までのご本人様に安定した収入がある方 ※完済時の年齢が80歳を超える場合は申込不可 ※学生の方は申込不可 |

| 返済方式 | 元利均等返済方式 |

| 返済期間(回数) | 6~96回 |

| 遅延損害金 | 融資利率の1.46倍(ただし、年20.0%を上限) |

セゾンのおまとめローン「メンバーズローン」は20歳~80歳までの安定継続した収入のある方と対象とした、幅広い人が申込できるおまとめローンです。

そのため、オペレーターと相談しながら返済プランを立てられる点が特徴です。

JCBのカードローン専用カード「FAITH」

| 金利(実質年率) | キャッシングリボ払い:4.40%~12.50% キャッシング1回払い:5.00% |

| 限度額 | キャッシングリボ払い:最大500万円 キャッシング1回払い:5万円 |

| 申込条件 | 20歳以上58歳以下で、ご本人に毎月安定した収入のある方 ※学生・パート、アルバイトの方は申込不可 |

| 返済方式 | 残高スライド元金定額払い 毎月元金定額払い ボーナス併用払い |

| 返済期間(回数) | 145ヵ月/145回 |

| 遅延損害金 | 20.00% |

JCBのカードローン「FAITH」は上限金利が12.50%と他のおまとめローンと比べても低いことが特徴です。

キャンペーンを活用することで、利息を大幅に抑えることができるでしょう。

また、返済期間は最大145ヶ月まで設定されているため、自分のペースで支払いができる点も特徴です。

おまとめローンの特徴を理解しよう

おまとめローンを活用することで月々の返済額や利息負担額を軽減できます。

また、返済日の統一や保有するカードの数を削減できるなど管理面でのメリットもあるため、おまとめローンの特徴が自分に合っているか検討しましょう。

また、代表的なローン商品についていくつか紹介しましたが、おまとめローンは月々の返済額を抑えるための1つの方法に過ぎません。

例えば、返済額に悩んでいる方は、自分が借りているローンの金融機関に相談してみるのも効果的です。

そのため、おまとめローンのメリットやデメリットを理解し、自分にとって正しい選択ができるようにすることが望ましいでしょう。