「毎月の利息返済に追われて苦しい…」「複数のカードローンからの返済で、管理が大変すぎる…」

そんな悩みを抱えている人には、カードローンの借り換えがおすすめです。

金利が高いまま放置していたり、複数社からの借入を続けていると、利息の支払いで元金が減らず、支払総額はどんどん膨らんでしまいます。

しかし、適切な借り換えを行うことで、毎月の返済額を大幅に減らし、完済までの期間を短縮できる可能性が十分にあるのです。

この記事では、返済負担の改善に役立つ、カードローンの借り換えにおすすめの16社を徹底比較します。

また、カードローンの借り換えで毎月の返済負担を減らすためのポイントなども解説しますので、ぜひ参考にしてください。

カードローンの借り換えにおすすめの消費者金融8社を比較

カードローンの借り換えをするなら、まず検討したいのが消費者金融のカードローンです。

消費者金融は、アプリやWebから簡単に申し込めて、審査から融資までにかかる時間が短いのが特徴です。

また、借り入れや返済についてもカードレスでスマホからATM操作ができるなど、利便性の高いサービスを提供しているところが多いです。

借り換えにおすすめのカードローンを8社紹介します。

| カードローン名 | 金利(実質年率) | 借入可能金額 | 審査にかかる時間 |

|---|---|---|---|

| アイフルかりかえMAX | 3.0%~17.5% | 1万円〜800万円 | 最短9分 |

| アコムの借換え専用ローン | 7.7%~18.0% | 1万円~300万円 | 最短20分 |

| プロミスおまとめローン(借換用ローン) | 6.3%~17.8% | 300万円まで | 最短3分 |

| SMBCモビット | 3.0%~18.0% | 1万円〜800万円 | 最短15分 |

| レイク | 4.5%〜18.0% | 10万円〜500万円 | 最短15秒で結果を通知 |

| dスマホローン | 3.9%~17.9% | 1万円~300万円 | 最短即日 |

| JCBカードローンFAITH | 1.3%~12.5% | 5万円~900万円 | 最短即日 |

| オリコカードローンCREST | 4.5%〜18.0% | 10万円〜500万円 | 最短翌営業日〜数日以内 |

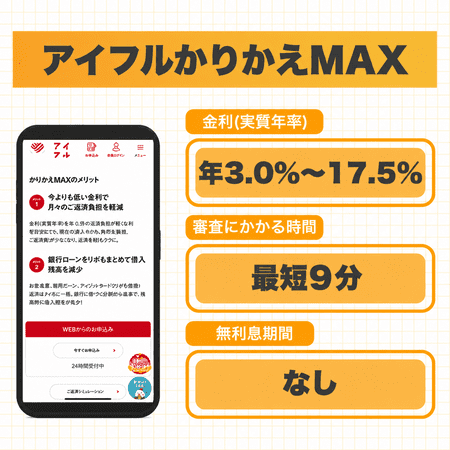

アイフルのかりかえMAXは現在より低い金利を適用してくれる

アイフルの詳細はこちら

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

|---|---|---|---|---|---|

| 50万円 | 年17.5% | 13,000円 | 約56回(約4年8ヶ月) | 約730,000円 | 約230,000円 |

| 100万円 | 年15.0% | 20,000円 | 約60回(約5年) | 約1,200,000円 | 約200,000円 |

※上記は、金利年17.5%または年15.0%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

アイフルの「かりかえMAX」は、アイフルを初めて利用する人のための、借り換え専用商品です。

現在、年18.0%など金利で借り入れている方は、かりかえMAXの上限金利年17.5%に借り換えるだけでも、総利息額の削減が見込めます。

最大800万円までの融資に対応しており、金利は3.0〜17.5%の範囲内で決定されます。

原則、郵送物はなく、アプリから申込から契約まで完了。借り入れについてもアプリを使ったスマホATM取引で、カードレスで利用できます。

返済はインターネットバンキングや口座振替などさまざまな方法に対応しており、返済もしやすいです。

なお、すでにアイフルを利用している人の場合は、他社借入をまとめる「おまとめMAX」を利用することが可能です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.0%~17.5% |

| 借入可能金額 | 1万円〜800万円 |

| 即日融資 | 原則非対応 |

| 審査にかかる時間 | 最短9分※1 |

| Web完結・郵送物 | Web完結可能、カードレス選択で原則郵送物なし※2 |

| 無利息期間の有無 | かりかえMAXは対象外 |

| 対象年齢 | 満20歳以上69歳まで。定期的な収入と返済能力が必要。 |

| 借入方法 | スマホアプリ、パソコン、提携ATM(コンビニ含む) |

| 返済方法 | 口座振替、提携ATM、インターネット返済 |

| 返済方式 | 元利定額返済方式 |

※1 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります

※2 本人確認や返済遅延時は郵送物が届く可能性あり

アイフルの詳細はこちら

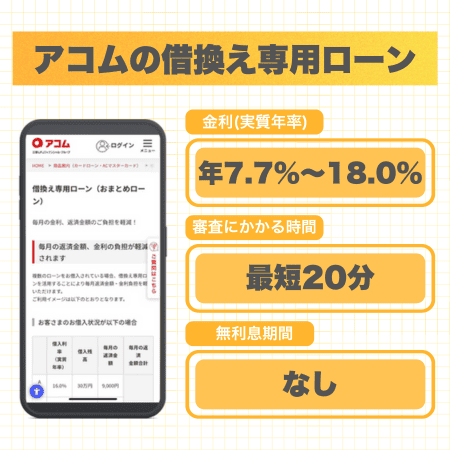

アコムの借換え専用ローンは信頼と実績で金利の見直しに最適

アコムの詳細はこちら

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

|---|---|---|---|---|---|

| 50万円 | 年18.0% | 10,000円 | 約76回(約6年4ヶ月) | 約758,000円 | 約258,000円 |

| 100万円 | 年15.0% | 20,000円 | 約79回(約6年7ヶ月) | 約1,579,000円 | 約579,000円 |

※上記は、金利年15.0%が適用され、貸付金額の2.0%を最低返済額とした場合の推定シミュレーションです。

大手消費者金融のアコムには、借換え専用ローンがあり、信頼と実績で金利の見直しに最適です。

金利は7.7〜18.0%で、最大300万円までの借換えに対応しており、Web完結のため、申し込みから契約まで、すべてWebで完了します。

ただし、すでにアコムと契約している方が利用する場合は、フリーコール(電話)のみの対応となります。

即日融資には対応していませんが、比較的スピーディに借りられる傾向があります。

郵送物も原則ないので、バレずに借換えローンを利用したい人でも安心です。カードレスで利用でき、スマホアプリから取引履歴の確認などもできます。

返済についてはATMでの入金や口座振替のほか、インターネットバンキングを使った返済もできるので、計画的に返済していくことができます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.7%~18.0% |

| 借入可能金額 | 1万円~300万円※1 |

| 即日融資 | 原則非対応 |

| 審査にかかる時間 | 最短20分 |

| Web完結・郵送物 | Web完結可能※2、原則郵送物なし |

| 無利息期間の有無 | 借換え専用ローンは対象外 |

| 対象年齢 | 20歳以上の安定した収入と返済能力を有する方 |

| 借入方法 | 振込融資、提携ATM |

| 返済方法 | 口座振替、アコムATM、提携ATM、インターネット返済 |

| 返済方式 | 元利均等返済方式 |

※1 貸付金額は、申し込み時の借換え対象となるローン残高(元金のみ)の範囲内に限る

※2 ただし、すでにアコムと契約している方は、フリーコール(0120-98-2899)のみ

アコムの詳細はこちら

プロミスはスピード審査と柔軟な条件で借り換えに使いやすい

プロミスの詳細はこちら

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

|---|---|---|---|---|---|

| 50万円 | 年17.8% | 13,000円 | 約58回(約4年10ヶ月) | 約746,000円 | 約246,000円 |

| 100万円 | 年15.0% | 26,000円 | 約47回(約3年11ヶ月) | 約1,215,000円 | 約215,000円 |

※上記は、金利年18.0%または年15.0%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

プロミスは大手消費者金融のひとつで、スピード審査と柔軟な条件で借り換え・おまとめに利用しやすいのが特徴です。

プロミスでは、「おまとめローン(借換用ローン)」を取り扱っており、複数社からの借入を一本化することで、返済管理の負担軽減を目指せます。

利用限度額は最大300万円、金利は年6.3%〜17.8%となっており、現在より低金利で借り換えできる可能性もあります。

また、プロミスはアプリ機能が充実しており、申し込みから契約、返済までスマホだけで完結可能です。

スマホATM取引にも対応しているため、ローンカードを発行せずカードレスで利用できる点も魅力。審査は最短3分で完了し、即日融資にも対応しています。

さらに、原則として勤務先への電話による在籍確認なしで手続きを進められるため、周囲に知られず利用したい方にも適しています。

複数の借入をまとめて返済負担を整理したい方にとって、プロミスのおまとめローンは有力な選択肢のひとつといえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 6.3%~17.8% |

| 借入可能金額 | 300万円まで |

| 即日融資 | 可能 |

| 審査にかかる時間 | 最短3分※1 |

| Web完結・郵送物 | Web完結可能、原則郵送物なし |

| 無利息期間の有無 | かりかえローンは対象外 |

| 対象年齢 | 20歳以上65歳以下の安定した収入と返済能力を有する方が対象 |

| 借入方法 | 振込融資、提携ATM |

| 返済方法 | 口座振替、提携ATM、インターネット返済、銀行振込 |

| 返済方式 | 元利定額返済方式 |

※1 申込時間や審査状況により希望に沿えない場合あり

※2 メールアドレス登録とWeb明細利用の登録が必要。初回契約日の翌日から適用

プロミスの詳細はこちら

SMBCモビットは電話連絡なしでスムーズに借り換えができる

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

|---|---|---|---|---|---|

| 50万円 | 年18.0% | 13,000円 | 約58回(約4年10ヶ月) | 約751,000円 | 約251,000円 |

| 100万円 | 年15.0% | 26,000円 | 約47回(約3年11ヶ月) | 約1,215,000円 | 約215,000円 |

※上記は、金利年18.0%または年15.0%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

SMBCモビットは、大手消費者金融ならではの利便性とWeb完結対応が魅力のカードローンサービスです。

SMBCモビットでは借り換え専用のローンはありませんが、通常のカードローンに加えて「おまとめローン」の取り扱いもあります。複数社からの借入を一本化することで、毎月の返済管理をシンプルにしたい方に適しています。

おまとめローンの金利は、通常のカードローンと同じく年3.0%〜18.0%です。一方で、返済期間は通常借入の最長5年から、最長13年4カ月まで延長されるため、月々の返済負担を抑えやすい点が特徴となっています。

また、SMBCモビットは原則電話連絡なし・郵送物なしで契約可能なため、家族や勤務先に知られず利用しやすい点もメリットです。

さらに、カードレス契約やスマホATM取引にも対応しており、申し込みから借入・返済までWeb上で完結可能。審査は最短15分、即日融資にも対応しているため、急ぎで借り換えやおまとめをしたい方にも向いています。

借入方法・返済方法の選択肢も豊富で、利便性を重視したい方にとって利用しやすいサービスといえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入可能金額 | 1万円~800万円 |

| 即日融資 | 可能 |

| 審査にかかる時間 | 最短15分(簡易審査は10秒で結果) |

| Web完結・郵送物 | Web完結可能、原則郵送物なし※1 |

| 無利息期間の有無 | なし |

| 対象年齢 | 満20歳~74歳で安定した収入のある方 |

| 借入方法 | 振込融資、提携ATM、PayPayマネーチャージ |

| 返済方法 | 口座振替、提携ATM、インターネット返済、Vポイント返済、銀行振込 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

※1 Web完結+オンライン本人確認+口座振替または電子交付の場合

レイクは無利息期間が長く借り換え後の負担を大きく減らせる

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

|---|---|---|---|---|---|

| 50万円 | 年18.0% | 13,000円 | 約58回(約4年10ヶ月) | 約751,000円 | 約251,000円 |

| 100万円 | 年15.0% | 30,000円 | 約41回(約3年5ヶ月) | 約1,208,000円 | 約208,000円 |

※上記は、金利年18.0%または年15.0%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

※上記は、無利息期間を利用しない場合の推定値です。レイクでは、無利息期間を最大限活用することで、総返済額を大きく削減できます。

レイクは大手消費者金融のひとつで、借り換え専用ローンはないので、金利を見直したい人も通常のカードローンへ申し込むことになります。

レイクは、無利息期間の活用により借り換え後の負担を大きく減らせるのが特徴です。

無利息期間とは、初めての借り入れの際に、一定期間、利息がかからないというサービスのこと。

消費者金融のカードローンでは無利息期間を設けているところも多いです。

レイクの場合、以下の2つの種類の無利息期間から選べます。

- 365日無利息:契約額50万円以上+Web契約+収入証明提出

- 60日無利息:契約額50万円未満+Web契約

契約金額や各種条件により適用される無利息期間が異なる点に注意が必要です。

即日融資にも対応しており、月曜〜土曜は夜21時まで、日曜は18時までに契約完了すれば、当日中に振り込んでもらえます。

なお、複数の借り入れを一つにまとめたい場合は「レイクdeおまとめ」というおまとめ専用ローンがあるので、そちらを活用すると良いでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.5%〜18.0% |

| 借入可能金額 | 1万円〜500万円 |

| 即日融資 | 可能 |

| 審査にかかる時間 | 最短15秒で審査結果を通知 |

| Web完結・郵送物 | Web完結可能、原則郵送物なし※1 |

| 無利息期間の有無 | 60日間か365日間のいずれかが適用 |

| 対象年齢 | 満20歳〜70歳で安定収入のある方 |

| 借入方法 | 振込融資、提携ATM、PayPayマネーチャージ |

| 返済方法 | 口座振替、提携ATM、インターネット返済、PayPay払い |

| 返済方式 | 残高スライドリボルビング方式、元利定額リボルビング方式 |

※1 Web完結+カードなしを選択、Web明細登録で郵送物なし。ただし返済滞納時は電話や書類が届く場合あり。

dスマホローンはドコモユーザーなら最大年率3.0%優遇される

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

|---|---|---|---|---|---|

| 50万円 | 年17.9% | 11,000円 | 約77回(約6年5ヶ月) | 約844,000円 | 約344,000円 |

| 100万円 | 年15.0% | 19,000円 | 約88回(約7年4ヶ月) | 約1,672,000円 | 約672,000円 |

※上記は、金利年17.9%または年15.0%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

dスマホローンは、ドコモグループが提供するカードローン。

借り換え専用ローンではありませんが、ドコモユーザーならさまざまな優遇が受けられるのが特徴です。

一番の魅力は、ドコモユーザーなら金利が最大3.0%も優遇される点です。金利の3%というのは非常に大きな数字なので、ドコモユーザーの方はぜひ積極的に利用しましょう。

借入可能額は最大300万円で、口座への振込のほか、d払い残高へのチャージという形でも借りられます。

返済方法は基本的には口座振替ですが、追加返済も随時受け付けています。

借り入れまでにかかる時間は短く、最短即日。早く借り換えたい人でも安心して利用できます。

スマホローンという名の通り、スマホアプリで利用するローンなのでカードの発行もなく、カードが家に届く心配もありません。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.9%~17.9% |

| 借入可能金額 | 1万円~300万円 |

| 即日融資 | 可能(17時までに申込み完了で即日審査対象) |

| 審査にかかる時間 | 最短即日(状況によって翌営業日以降の場合あり) |

| Web完結・郵送物 | Web完結可能、原則郵送物なし※1 |

| 無利息期間の有無 | あり(dポイントクラブ会員限定)※2 |

| 対象年齢 | 満20歳以上~満68歳以下の日本国内居住者 |

| 借入方法 | 振込融資、d払い残高へのチャージ |

| 返済方法 | 口座振替 |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

※1 返済遅延時やドコモ判断により郵送物が届く場合あり

※2 会員ランクに応じ最大30日間。その他は無利息なし。

JCBカードローンFAITHは上限金利が低く借り換えに向いている

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

|---|---|---|---|---|---|

| 50万円 | 年12.50% | 10,000円 | 約64回(約5年4ヶ月) | 約638,000円 | 約138,000円 |

| 100万円 | 年12.50% | 20,000円 | 約63回(約5年3ヶ月) | 約1,257,000円 | 約257,000円 |

※上記は、金利年12.50%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

JCBカードローンFAITHは、低金利と最短即日融資が魅力のカードローンです。上限金利が低いため借り換えに向いています。

最大900万円まで借り入れ可能で、Web完結で申し込みから契約まで可能。

契約後は「キャッシング振り込みサービス」により、カード受け取り前でも最短数十秒で口座振込が可能です。

ローンカードは自宅に郵送されますが、利用明細はWeb確認に設定することで郵送されません。

対象は20歳以上69歳以下の安定した収入がある方で、学生やパート・アルバイトなどは対象外です。

返済負担を抑えたい方や急ぎでお金が必要な方、とにかく低金利で借り換え先を探している方におすすめです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.3%~12.5% |

| 借入可能金額 | 5万円~900万円 |

| 即日融資 | 可能 |

| 審査にかかる時間 | 最短即日(メールで通知)※1 |

| Web完結・郵送物 | Web完結可能※2、ローンカードの郵送あり |

| 無利息期間の有無 | なし |

| 対象年齢 | 20歳以上69歳以下、毎月安定収入のある方 |

| 借入方法 | 振込融資、提携ATM |

| 返済方法 | 口座振替、提携ATM |

| 返済方式 | 残高スライド(標準)元金定額払い、残高スライド(短期)元金定額払い、毎月元金定額払い |

※1 カード到着は最短3営業日、郵送申し込みは約1ヵ月。利用枠増額審査は1~3週間。

※2 オンライン口座設定と収入証明書類の画像アップロードが必要

オリコのCRESTは限度額が大きく借り換え目的にも応じてくれる

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

|---|---|---|---|---|---|

| 50万円 | 年18.0% | 13,000円 | 約58回(約4年10ヶ月) | 約751,000円 | 約251,000円 |

| 100万円 | 年15.0% | 20,000円 | 約60回(約5年) | 約1,200,000円 | 約200,000円 |

※上記は、金利年18.0%または年15.0%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

オリコのCRESTは借入可能金額が大きく、借り換え目的での利用にも応じてもらえます。

Web完結に対応しており、申込みから契約までがWebで完結するのはもちろんのこと、借入についてもWebからの手続きで振り込んでもらえます。返済時の引落口座の設定もオンラインで手続きできます。

即日融資には対応しておらず、最短でも翌営業日になります。審査にかかる日数は、原則5営業日以内とされています。

オリコのCRESTでは無利息期間のサービスはありませんが、最大2か月分の利息がキャッシュバックされる特典があるためお得に利用できます。(※Web限定)

返済は、毎月27日に銀行口座から自動振替となりますが、残高スライド返済コースと定額返済コースから選べます。

また、追加返済もできるので、余裕があるときに追加で返済することで、返済期間を短くすることもできますよ。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.5%〜18.0% |

| 借入可能金額 | 10万円〜500万円 |

| 即日融資 | 不可 |

| 審査にかかる時間 | 最短翌営業日〜数日以内※ |

| Web完結・郵送物 | Web完結可能、郵送物なしに設定可能 |

| 無利息期間の有無 | なし(最大2カ月の利息キャッシュバック特典あり) |

| 対象年齢 | 満20歳以上で安定収入がある方 |

| 借入方法 | 振込融資、提携ATM/CD、海外ATM |

| 返済方法 | 口座振替、提携ATM/CD |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

※平日13:00までに書類提出で原則5営業日以内。土日祝を挟む場合は1週間程度かかる場合あり。

カードローンの借り換えにおすすめの低金利な銀行8社を紹介

カードローンの借り換えには銀行系のローンを利用する方法もあります。

銀行が提供するローンは低金利のものが多いため利息の負担が抑えられます。

ここからは、カードローンの借り換えにおすすめの、低金利な銀行を紹介します。

| カードローン名 | 金利(実質年率) | 借入可能金額 | 審査にかかる時間 |

|---|---|---|---|

| 楽天銀行スーパーローン | 1.9%〜14.5% | 10万円〜800万円 | 最短即日〜翌日 |

| 三井住友銀行カードローン | 1.5%~14.5% | 10万円~800万円 | 最短即日 |

| 三菱UFJ銀行バンクイック | 1.4%~14.6% | 10万円~800万円 | 最短即日(通常は1日程度) |

| みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 | 最短即日 |

| auじぶん銀行カードローン | 0.88%〜13.0%※ | 100万円~800万円※ | 最短60分 |

| 住信SBIネット銀行カードローン | 2.64%~14.94% | 10万円~1,000万円 | 仮審査結果は最短60分 |

| イオン銀行カードローン | 3.8%~13.8% | 10万円~800万円 | 最短2営業日程度 |

| 横浜銀行カードローン | 1.5%〜14.6% | 10万円~1,000万円 | 最短即日 |

※通常コースは年1.38%〜17.8%。

※通常コースは100万円~800万円。

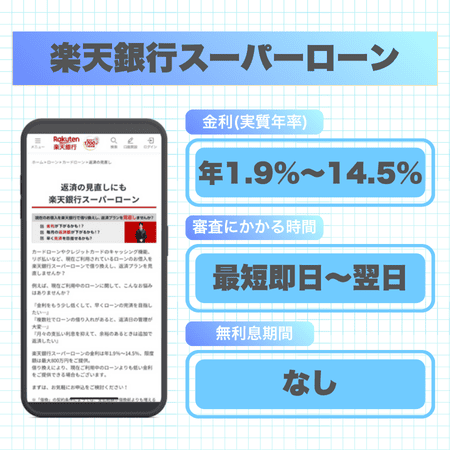

楽天銀行スーパーローンは最大800万円で高額借換えにも便利

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

| 50万円 | 年14.5% | 10,000円 | 約65回(約5年5ヶ月) | 約650,000円 | 約150,000円 |

|---|---|---|---|---|---|

| 100万円 | 年14.5% | 15,000円 | 約97回(約8年1ヶ月) | 約1,455,000円 | 約455,000円 |

※上記は、金利年14.5%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

楽天銀行スーパーローンは、楽天銀行が提供するカードローンです。最大800万円まで対応しているため、高額な借り換えにも便利です。

金利は1.9%〜14.5%ですが、期間限定のキャンペーンが適用されると、その期間はさらに金利が下がります。

カードレスには対応していないため必ずカードが郵送されますが、封筒の名義は「楽天銀行」なので、楽天銀行の口座を持っている人であれば家族から疑われるようなこともないでしょう。

即日融資にも対応していますが、審査状況によっては翌日以降になるため、急ぎの場合は早めに申し込んでおきましょう。なお、審査は平日のみ実施され、土日祝の審査はありません。

なお、楽天会員ランクに応じて審査優遇が受けられる可能性があります。

また、借り入れや返済口座を楽天銀行に設定すると、ハッピープログラムの会員ステージが1ランクアップします。

入会や利用で楽天ポイントが進呈されるキャンペーンが実施されることもあるため、楽天会員の方はよりお得に利用することが可能です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.9%〜14.5%※1 |

| 借入可能金額 | 10万円〜800万円(専業主婦・主夫は50万円まで)。 |

| 即日融資 | 可能※2 |

| 審査にかかる時間 | 最短即日〜翌日 |

| Web完結・郵送物 | Web完結可能、ローンカードの郵送あり※3 |

| 無利息期間の有無 | なし(期間限定の金利優遇キャンペーンあり) |

| 対象年齢 | 満20歳〜62歳(パート・アルバイト・専業主婦・主夫は60歳まで)。 |

| 借入方法 | 振込融資、提携ATM |

| 返済方法 | 口座振替、提携ATM |

| 返済方式 | 残高スライドリボルビング返済 |

※1 期間限定キャンペーン(金利半額)では0.95%〜7.25%。

※2 申込時間や審査状況により翌日以降となる場合あり。審査は平日のみ対応。

※3 封筒の名義は「楽天銀行」。送付先は自宅または勤務先。利用明細は原則Web。

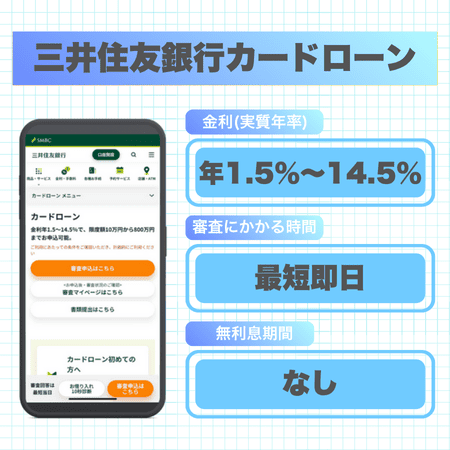

三井住友銀行カードローンは返済管理しやすく借り換えに最適

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

| 50万円 | 年14.5% | 10,000円 | 約65回(約5年5ヶ月) | 約650,000円 | 約150,000円 |

|---|---|---|---|---|---|

| 100万円 | 年14.5% | 15,000円 | 約97回(約8年1ヶ月) | 約1,455,000円 | 約455,000円 |

※上記は、金利年14.5%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

三井住友銀行カードローンは、返済管理がしやすく、借り換えにも最適です。

通常の金利は1.5%〜14.5%ですが、三井住友銀行の住宅ローンを利用中の方は優遇金利が適用される場合があります。

三井住友銀行の住宅ローンを利用している人は、三井住友銀行カードローンを優先的に検討すると良いでしょう。

最大800万円までの借入に対応しており、高額な借り換えにも使えます。ただし事業資金としては使えないので注意してください。

手続きはすべてWebで完結する上に、カードレスも選べるため郵送物もありません。利用明細については原則発行されず、Webで確認するだけなので安心です。

審査にかかる時間は、銀行系カードローンとしては早く、当日中に審査が完了し、借入までできるケースもあります。

なお、最短で審査を終えたい場合は、Webよりも店頭で申し込むほうが早い傾向があるため、行ける範囲内に店舗がある場合は、店頭申込も検討すると良いでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.5%~14.5%※1 |

| 借入可能金額 | 10万円~800万円(1万円単位) |

| 即日融資 | 可能 |

| 審査にかかる時間 | 最短即日 |

| Web完結・郵送物 | 可能、原則利用明細は発行されず郵送物なしも可能 |

| 無利息期間の有無 | なし |

| 対象年齢 | 満20歳~満69歳 |

| 借入方法 | 振込融資、提携ATM |

| 返済方法 | 口座振替、提携ATM、インターネット返済 |

| 返済方式 | 残高スライド方式 |

※1 住宅ローン利用中で返済遅延なしの場合は1.5%~8.0%に優遇されることあり

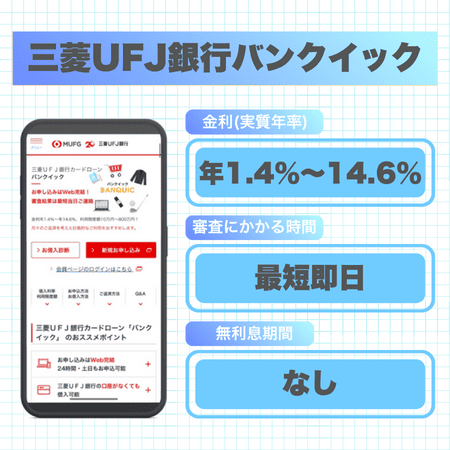

三菱UFJ銀行バンクイックは大手の安心感と抑えた金利が魅力

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

| 50万円 | 年14.6% | 10,000円 | 約65回(約5年5ヶ月) | 約651,000円 | 約151,000円 |

|---|---|---|---|---|---|

| 100万円 | 年14.6% | 20,000円 | 約62回(約5年2ヶ月) | 約1,232,000円 | 約232,000円 |

※上記は、金利年14.6%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

三菱UFJ銀行バンクイックは、三菱UFJ銀行が提供するカードローンで、大手ならではの安心感と、抑えられた金利が魅力です。

最大800万円までの借入に対応しており、金利は最大14.6%です(変動金利)。

カード発行がなくても利用できる「カードレス」に対応しており、カードの郵送がないため家族にバレたくない方も安心です。

申込みから契約まですべてWebで完結し、書類等の郵送も基本的にはありません。

ただし、カードの発行をしない場合はATMの利用ができないため、ATMでの借入や返済をしない人向けとなります。

銀行口座への直接振り込みで借りたり、自動引落で返済する場合は、カードレスでも全く問題はありません。

審査は最短即日で完了します。平日だけでなく土日祝でも審査を実施しているため、平日の申込みが難しい人でも、スピーディに借りることが可能です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.4%~14.6%(変動金利) |

| 借入可能金額 | 10万円~800万円 |

| 即日融資 | 可能 |

| 審査にかかる時間 | 最短即日(通常は1日程度) |

| Web完結・郵送物 | Web完結可能、カードレス選択時は原則郵送物なし |

| 無利息期間の有無 | なし |

| 対象年齢 | 20歳以上65歳未満、日本国内居住で安定収入のある方 |

| 借入方法 | 振込融資、提携ATM |

| 返済方法 | 口座振替、提携ATM、インターネット返済 |

| 返済方式 | 残高スライド方式 |

みずほ銀行カードローンはトップクラスの低金利で安心できる

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

| 50万円 | 年14.0% | 10,000円 | 約64回(約5年4ヶ月) | 約640,000円 | 約140,000円 |

|---|---|---|---|---|---|

| 100万円 | 年14.0% | 15,000円 | 約94回(約7年10ヶ月) | 約1,410,000円 | 約410,000円 |

※上記は、金利年14.0%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

みずほ銀行カードローンは、金利が低く、利息の負担が抑えやすい点が安心です。

金利は最低2.0%から、最大14.0%まで。適用される金利は、借入可能金額に応じて段階的に決まります。

また、みずほ銀行の住宅ローンを利用している場合は優遇金利が適用され、金利が0.5%引き下げられます。

みずほ銀行の口座を持っている場合は以下の点でもメリットがあります。

- キャッシュカードにカードローン機能を追加できるので「カードレス」が選べる

- 審査にかかる時間が短く、最短で当日に審査結果が出る

借入方法や返済方法も豊富にあるため、利用しやすく、みずほ銀行を普段から利用している人には特におすすめです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 2.0%~14.0% |

| 借入可能金額 | 10万円~800万円(10万円単位) |

| 即日融資 | 可能※1 |

| 審査にかかる時間 | 最短即日 |

| Web完結・郵送物 | Web完結可能、カードレスの場合は原則郵送物なし※2 |

| 無利息期間の有無 | なし |

| 対象年齢 | 満20歳以上満66歳未満 |

| 借入方法 | みずほダイレクト、提携ATM |

| 返済方法 | 口座振替 |

| 返済方式 | 残高スライド方式など |

※1 みずほ銀行の普通預金口座をお持ちの方のみ

※2 申込内容に不備等がある場合は書類の郵送が必要な場合もあり

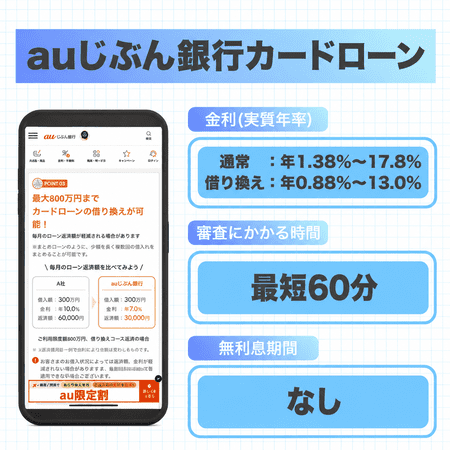

auじぶん銀行カードローンはお得な借り換え専用プランが人気

| 借入残高 | 適用コース | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

|---|---|---|---|---|---|---|

| 50万円 | 通常コース | 年17.8% | 10,000円 | 約92回(約7年8ヶ月) | 約919,000円 | 約419,000円 |

| 100万円 | 借り換えコース | 年13.0% | 20,000円 | 約73回(約6年1ヶ月) | 約1,448,000円 | 約448,000円 |

※上記は、金利年17.8%または年13.0%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

auじぶん銀行カードローンはauじぶん銀行のカードローンで、通常コースに加え、借り換えコースも取り扱っています。

借り換えコースは、通常金利より最大5%の金利優遇があるためとてもお得です。5%変わると、借入金額が大きい場合は利息に大きな差がつくため、ぜひ利用したい優遇です。

最大800万円までの貸付に対応しており、通常コースは最低10万円から、借り換えコースでは100万円から対応しています。

申込みから契約まですべてWebで完結しますが、カードが郵送で届くため、郵送物なしではありません。

カードレスは選べず、必ずカードが郵送で届きます。ただし、差出人は「auじぶん銀行」名義で届くため、カードローンを利用しているとは知られずに済みます。

カードローンの借入や返済時には、スマホアプリで手続きができるため、カードがなくても使えて便利です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 通常コース:1.38%〜17.8%、借り換えコース:0.88%〜13.0% |

| 借入可能金額 | 通常:10万円~800万円(10万円単位)、借り換えコース:100万円~800万円(10万円単位) |

| 即日融資 | 可能 |

| 審査にかかる時間 | 最短60分 |

| Web完結・郵送物 | Web完結可能、ローンカードの郵送あり |

| 無利息期間の有無 | なし |

| 対象年齢 | 満20歳以上70歳未満 |

| 借入方法 | 振込融資、提携ATM |

| 返済方法 | 口座振替、提携ATM |

| 返済方式 | 残高スライドリボルビング方式 |

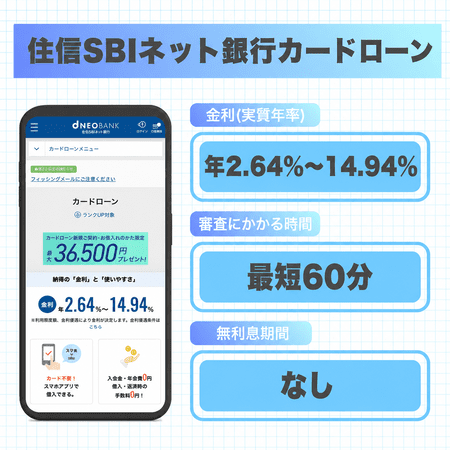

住信SBIネット銀行カードローンは提携サービス利用者ならお得

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

| 50万円 | 年14.94% | 10,000円 | 約79回(約6年7ヶ月) | 約787,000円 | 約287,000円 |

|---|---|---|---|---|---|

| 100万円 | 年14.94% | 20,000円 | 約79回(約6年7ヶ月) | 約1,575,000円 | 約575,000円 |

※上記は、金利年14.79%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

住信SBIネット銀行カードローンは、住信SBIネット銀行関連のサービスを利用している人ならお得に借入ができるカードローンです。

通常金利は2.64%~14.94%ですが、以下の条件を満たすと最大0.6%も金利が引き下げられます。

- 条件1:SBI証券口座保有登録済または、当社取扱い住宅ローン残高があると0.5%引き

- 条件2:ミライノカード(JCB)を保有し、当社口座を引落口座に設定すると0.1%引き

- 条件1+条件2:0.6%引き

また、ローン用のカードが発行されないため、自宅に郵送物が届かないのも魅力です。

住信SBIネット銀行のキャッシュカードにローン機能が追加されるため、ATM等での借入の際にも、キャッシュカードを使ってお金を引き出すことが可能です。

スマホアプリからの借入・返済もできるため使い勝手が良く、住信SBI証券口座を持っている人など、関連サービスを利用中の方にはかなりおすすめです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 2.64%~14.94% |

| 借入可能金額 | 10万円~1,000万円(10万円単位) |

| 即日融資 | 不可 |

| 審査にかかる時間 | 仮審査結果は最短60分 |

| Web完結・郵送物 | Web完結可能、原則郵送物なし |

| 無利息期間の有無 | なし |

| 対象年齢 | 満20歳以上満65歳以下 |

| 借入方法 | 振込融資、提携ATM |

| 返済方法 | 口座振替、提携ATM、インターネット返済 |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

イオン銀行カードローンは全国のイオンATMで返済でき便利

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

| 50万円 | 年13.8% | 10,000円 | 約60回(約5年) | 約614,000円 | 約114,000円 |

|---|---|---|---|---|---|

| 100万円 | 年13.8% | 20,000円 | 約60回(約5年) | 約1,200,000円 | 約200,000円 |

※上記は、金利年13.8%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

イオン銀行カードローンは、全国にあるイオンATMで返済できるためとても便利です。

最大800万円までの借入に対応しており、複数の借入をおまとめすることもできます。なお、専業主婦(夫)で本人に収入がない場合は、最大50万円なので注意してください。

Web完結には対応していますが、郵送物は無しにできません。専用カードが必ず発行され、郵送で届くからです。

カードは佐川急便の「受取人確認サポート」で届きます。

即日融資には対応しておらず、最短でも2営業日程度かかり、通常はもう少し日数がかかることが多いです。

とはいえ、イオン銀行ATMで借入や返済ができるメリットも大きいため、借り換えを検討している人は選択肢のひとつに入れる価値はあると言えます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.8%~13.8% |

| 借入可能金額 | 10万円~800万円(10万円単位) |

| 即日融資 | 不可 |

| 審査にかかる時間 | 最短2営業日程度 |

| Web完結・郵送物 | Web完結可能、原則郵送物あり※ |

| 無利息期間の有無 | なし |

| 対象年齢 | 満20歳以上、満65歳未満 |

| 借入方法 | 振込融資、提携ATM |

| 返済方法 | 口座振替、提携ATM |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

※ローンカードが最短5日程度で佐川急便の「受取人確認サポート」にて届く

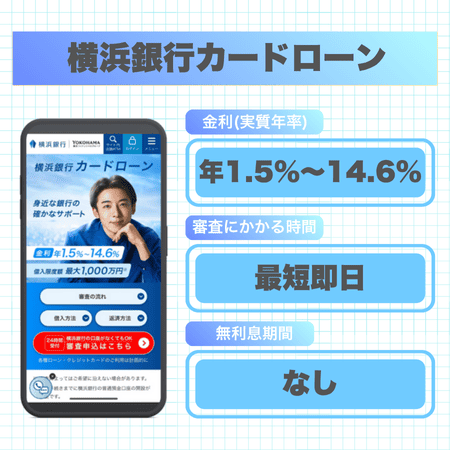

横浜銀行カードローンは地域密着で複数借入の一本化にも対応

| 借入残高 | 適用金利 | 毎月の最低返済額 | 総返済回数 | 総返済額 | 利息返済額 |

| 50万円 | 年14.6% | 10,000円 | 約64回(約5年4ヶ月) | 約630,000円 | 約130,000円 |

|---|---|---|---|---|---|

| 100万円 | 年14.6% | 20,000円 | 約64回(約5年4ヶ月) | 約1,260,000円 | 約260,000円 |

※上記は、金利年14.6%が適用され、最低返済額で返済を続けた場合の推定シミュレーションです。

横浜銀行カードローンは横浜の地域密着で、複数借入のおまとめ(一本化)にも対応しています。

全国どこからでも借りられるわけではなく、以下の地域に住んでいるか、もしくは勤務先がある方が対象となります。

- 神奈川県内全地域

- 東京都内全地域

- 群馬県前橋市、高崎市、桐生市

上記の条件に該当する方であれば、ぜひ検討してみると良いでしょう。

最大1000万円の貸付に対応しており、10万円から借りることができます。

即日融資にも対応しているため、早く借り換えたいという人にも合っているカードローンです。

カードレスには対応しておらず、必ず専用カードが発行されます。契約後、簡易書留郵便にてカードが自宅に届きます。

借入・返済については専用カードだけでなく、スマホアプリやインターネットバンキングなど多彩な方法があるため、自分のスタイルに合わせて使いやすい方法を選ぶと良いでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.5%〜14.6%(変動金利) |

| 借入可能金額 | 10万円~1,000万円(10万円単位) |

| 即日融資 | 可能 |

| 審査にかかる時間 | 最短即日 |

| Web完結・郵送物 | Web完結可能、専用カードの郵送あり |

| 無利息期間の有無 | なし |

| 対象年齢 | 満20歳以上69歳以下 |

| 借入方法 | 振込融資、提携ATM |

| 返済方法 | 口座振替、提携ATM、インターネット返済 |

| 返済方式 | 残高スライド元利定額返済方式 |

カードローンの借り換え先を選ぶ上で重要な6つのポイント

カードローンの借り換えをして、利息の負担額を減らすためには、申込み先の選び方が重要です。

ここでは、カードローンの借り換え先を選ぶポイントを6つ紹介します。

以下から詳しく解説します。

金利の下がり幅と実際に適用される上限金利を比較する

カードローンを借り換えるなら、今より金利が低いところを選ぶ必要があります。

実際にどれくらい金利が下がるのか、確認しておきましょう。

通常、記載されている金利は「2.0%〜18.0%」のように、幅があります。

適用される利率は、借入金額に応じて決まります。借入金額が多いほど、金利は低くなるので、複数の借入をひとつにまとめる場合は特に、金利の下がり幅は大きくなるでしょう。

適用される利率は審査を受けてみないと分からない場合が多いので、申し込んでみて、金利がどの程度下がるか確認してから借り換えを実行するか決めるのがおすすめです。

また、キャンペーンなどで金利優遇などがあれば、お得に借り換えられる可能性が高くなります。

たとえばドコモユーザーならdスマホローン、楽天会員なら楽天銀行スーパーローンなど、関連サービスを利用しているとお得になることも。

金利優遇などのサービスがないか、確認すると良いでしょう。

借入限度額が借り換えたい金額に合っているか確認する

カードローンを借り換える際には、借入限度額についても確認しておきましょう。

業者ごとに、借入限度額は異なります。

800万円など大きな金額のところもあれば、50万円など少額のところもあり、さまざまです。

審査の結果、希望する金額を借りられないこともありますが、そもそもの借入限度額が借り換えたい金額に合っているかは確認しておきましょう。

借入限度額が大きいのは銀行系、次に大手消費者金融です。

中小消費者金融になると借入限度額が少ないところも多いので、借り換えには向かない傾向があります。

審査の通りやすさや借り換え融資への積極性も考慮する

業者によって、審査の通りやすさや借り換え融資への積極性も異なります。

まず審査の通りやすさについては、銀行系よりも消費者金融系のほうが、通りやすい傾向があります。

また、審査基準は各社で異なるため、ひとつの業者で審査に通らなくても、別の業者に申し込むと通ることもあります。

ただし短期間で複数の業者に申込を繰り返すと、かえって審査に通りにくくなるため、その点だけ注意して申込みましょう。

次に、借換え融資への積極性についても考慮しておくのがおすすめです。

借り換え専用の商品でなくても、業者によっては金利の見直し目的での利用を歓迎している場合もあります。

借り換え融資を推奨していないところだとそもそも審査に通りにくい可能性が高いので、そういう業者は避けるほうが効率的です。

元利均等返済と元金均等返済の違いをチェックしておく

返済方法には、「元利均等返済」と「元金均等返済」があります。

元利均等返済は、元金と利息の合計額が毎月一定額になるように返済する方式で、返済期間の当初は利息の割合が多く、返済が進むにつれて元金の割合が増えていくのが特徴です。

元金均等返済は、月々の元金返済額が一定である一方、返済が進むにつれて利息が減り、最終的な月々の返済総額は徐々に小さくなっていく返済方法です。

1文字違いですが、その内容は大きく異なります。それぞれの返済方法のメリットとデメリットは以下の通りです。

| 返済方法 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| メリット | 返済金額が一定なので返済がラク。 | 返済期間が短く、利息の合計金額が少ない。 |

| デメリット | 返済期間が長く、利息の合計金額も大きくなる。 | はじめのうちの返済金額が多く、負担が大きい。 |

カードローンの場合、約定返済といって毎月決まった金額を決まった日に返済する方式が多く、元利均等返済に該当します。

また、任意返済といって、余裕があるときに多めに返済することもできます。計画的に返済しつつ、任意返済も併用することで返済期間を短くすることも可能です。

無利息期間や優遇金利などを活用できるかも確認する

カードローンには利息がかかりますが、少しでも利息の負担を抑えるには、「無利息期間」や「優遇金利」を活用する方法もあります。

無利息期間とは、その期間中には利息が発生しないというサービスのこと。

主に、消費者金融系のカードローンで実施していることが多いです。

基本的には初回利用時に適用され、30日間や60日間など、一定期間のあいだは利息ゼロで利用できます。

利用する金額が多いほど利息も高くなるので、無利息期間があるとかなりお得になります。

次に、優遇金利とは、キャンペーンや、一定の条件を満たした場合などに、通常よりも低い金利が適用されるものです。

期間限定のキャンペーンで実施しているところや、「三井住友銀行の住宅ローンを利用している人はカードローンも優遇金利で利用できる」といったケースも。

ほかにもドコモユーザーならdスマホローンで優遇金利が適用されるなど、優遇金利を設定しているところは多いので、探してみると良いでしょう。

返済管理やサポート体制の柔軟性は使いやすさに関わる

カードローン借り換えを利用する際には、返済管理やサポート体制の柔軟性にも注目してみましょう。

特に、大きな金額を借りる場合には返済期間も長くなるため、使い勝手の良さは重要です。

たとえば、アプリが使いやすい・わかりやすいカードローンなら、返済管理がしやすいです。返済履歴をすぐ確認できたり、今後の返済計画を立てやすくなったりといったメリットがあります。

サポート体制もさまざまで、問い合わせがしやすい、問い合わせ対応が良い、公式サイトやアプリ内の「よくある質問」がわかりやすいなどの特徴があると安心です。

逆に、こうした使い勝手が悪いと、返済管理がうまくできず返済が滞ったり、困ったときの相談ができないといった問題が起こります。

使い勝手が良いかどうかを判断するには、公式サイトを見たときにわかりやすいか、知りたい情報を見つけやすいか、といったところを確認するのがおすすめです。

カードローンの借り換えは条件の良い別のローンへ変更すること

カードローンの借り換えとは、今よりも条件の良い別のローンへ変更することをいいます。

ここでは、カードローンの借り換えをする際に知っておきたい基礎知識について紹介します。

おまとめローンは借り換えローンの1つで一本化専用商品のこと

カードローンの借り換えという言葉は、現在1社のみから借入をしている場合にも、複数社から借入をしている場合にも使われます。

特に、複数社からの借入を新しい1つのローンに借り換えることは一本化と呼ばれ、「おまとめ」という名称が用いられることも多くあります。

おまとめローンは、この複数社の借入を一本化することに特化した借り換えローンのひとつであり、消費者金融や銀行などが専用商品として提供しています。

複数の借金を一つにまとめるという一本化の専用商品であるため、通常のカードローンと異なり、一本化以外の目的で利用することはできません。

したがって、現在1社のみの借入を別のローンに乗り換えたい場合は、おまとめローンの利用対象外となります。

毎月の返済額がいくら減るのかシミュレーションでチェック

カードローンの借り換えをすると、より条件の良いローンを選ぶことで毎月の返済額を減らすこともできます。

そのため、借り換えを検討している場合は、毎月の返済額がいくら減らせるのかをシミュレーションしておくと安心です。

ほとんどのカードローンの公式サイトには、借入希望額や現在の借入状況などの必要な情報を入力するだけで、簡単に試算できるシミュレーションツールが用意されています。

これを利用して具体的な利息の減額効果を確認することで、より安心して借り換えを進めることができます。

カードローン借り換えの申し込みから完了までの基本的な流れ

カードローンを借り換える際の基本的な流れは、以下の通りです。

- 申し込む(Web・アプリ・電話・店頭等)

- 仮審査実施

- 仮審査通過の連絡

- 本審査(本人確認書類や、必要に応じて収入証明書等を提出)

- 本審査結果の連絡

- 契約

- 入金(口座への振込、ATMでの出金等)

申し込みから完了までにかかる時間は、早ければ即日、遅ければ1周間以上かかる場合もあります。

すぐに借り換えたい場合は、申込みはWebもしくはアプリから、書類提出についてもWebもしくはアプリからを選んでください。

特に時間がかかるのは、書類の提出を郵送する場合です。

郵送だとどうしても時間がかかるため、Webやアプリから画像で提出する方法がおすすめです。

カードローンの借り換えをする4つのメリットを徹底解説

カードローンの借り換えは、そもそもメリットがあるのでしょうか?実はメリットがよく分からない、という方も多いです。

ここからは、カードローンの借り換えをするメリットについて、詳しく解説します。

月々の返済額が減ることで家計や精神面の負担が軽くなる

借り換えをすることによって月々の返済額を減らすことができます。

その結果、家計や精神面の負担が軽くなるのがひとつめのメリットです。

月々の返済額が減るということは、その分家計にゆとりが出ます。今まではカツカツだった生活が、少しラクになるイメージです。

また、精神的にもラクになるというメリットも大きな魅力。毎月の負担が大きくカツカツの生活をしていると、精神面でもゆとりを失いがちです。

返済額が減ることにより精神面にもゆとりができ、睡眠の質が改善したり、仕事に打ち込めるようになったりといった効果もあります。

利息負担の軽減によって返済総額を抑えられる場合がある

カードローンを借り換えた結果、利息負担が軽減され、返済総額が抑えられることもあります。

カードローンを借り換えるときには前よりも条件の良い、つまり利率の低いところへと乗り換えるので、利息の負担が減ります。

利息の負担が減ると、その分毎月の返済額を減らすことができますが、それだけでなく、返済総額も抑えることが可能です。

借り換えた後も毎月の返済額を変えずに返済した場合、元金に充当される金額が大きくなるため、返済にかかる期間も減り、返済総額も大幅に減らすことができるのです。

複数ローンの一本化できると返済日や管理の手間が減らせる

複数の借入をしている場合、それらのローンを一本化することにより、管理がラクになるというメリットもあります。

複数の業者から借入をしている場合、それぞれの返済日がいつで、返済金額がいくらで、といったことを管理する必要があります。

ローンの数が多いほど管理が煩雑になり、徐々に「どこにいくら返済すれば良いのか分からない」という状況になる人も珍しくありません。

そこで、複数の借入をひとつにまとめると、返済日も返済額もひとつ管理するだけで良くなり、管理の手間を大幅に減らすことができるのです。

金利や返済条件が改善されると完済までの期間が短くなる

カードローンを借り換えることにより、完済までの期間が短くなるというメリットもあります。

借り換えることで、金利が下がったり、返済条件が改善されたりするためです。

金利が下がるということは、今までと同じ金額を返済していても元金に充当される割合が高くなるということです。

その結果、返済のペースが早くなり、従来の完済予定日を大幅に短縮し、早めに完済することが可能になるのです。

カードローン借り換えのデメリットや注意点も知っておこう

カードローンの借り換えはメリットが多いためおすすめなのですが、一方で、注意点やデメリットもあります。

ここからは、カードローンを借り換える際のデメリットや注意点について解説します。

金利が下がっても返済期間が長くなると総返済額が増える場合もある

カードローンを借り換える際には今より金利が下がる前提なので基本的には返済の負担は減ります。

ただ、月々の返済額を抑えることを優先すると、結局は返済期間が長くなり、返済期間が長くなると返済総額も増えてしまうことがあります。

もちろん、返済総額が増えたとしても月々の返済額を抑えたいと理解した上であれば問題ありません。

しかし、「返済総額が増えるのは避けたい」という場合は、毎月の返済額を抑えすぎないよう調整することも大切です。

借り換えの審査に落ちると信用情報に影響が残る可能性がある

借り換えの申込みをした後、審査に落ちると、信用情報に影響が残る可能性もあります。

信用情報とは、カードローンなどの利用状況のこと。

「信用情報機関」というところがあり、そこに、これまでのカードローン等の利用履歴が記録されており、それを各社が審査の参考にしています。

つまり、信用情報に問題があると、審査に通りにくくなるということ。

借り換えの審査に落ちた場合、その後また別のローンを利用しようとしても、審査に落ちた情報が残っていることにより、さらに審査に通りにくくなるということが起こります。

すでに限界まで借入をしているのに借り換えを申し込むなど、無茶な申込みをすると信用情報に悪影響を及ぼすこともあるため、慎重に判断しましょう。

完済処理が遅れると旧ローンとの二重返済が起こるケースがある

借り換えをする際には、新たなローンを借りて、そのお金を既存のローンの返済に使う、というのが基本です。

ただ、完済処理が遅れると、一時的に既存ローンと新しいローンの両方の返済が必要な月が発生するケースがあります。

二重返済が起こるとしても一時的なものなのでさほど心配する必要はありません。

しかし、二重返済が起こることを知らないままだと、二重に返済を求められ動揺することになるため、「そういうことが起こる可能性がある」ということは心に留めておくと良いでしょう。

借り換えで枠が広がることでつい借りすぎてしまう危険もある

カードローンを借り換えることにより、今までより多くの借入可能枠を持つことになる場合があります。

借入可能枠があることで、つい借りすぎてしまう人もいて、借りすぎると危険です。

借りすぎた結果、返済に苦労するようになり、滞納・延滞になることも。

返済が滞ると、ブラックリストになり、新たな借入ができなくなる可能性もあります。

借入可能枠が増えたとしても借りすぎないように注意しましょう。

また、借りすぎを防ぐために、使わなくなったカードローンは解約しておくようにしてください。

無利息期間やキャンペーンが借り換えには適用されないことがある

カードローンには、無利息期間やキャンペーンが適用されるものもあります。

しかし、借り換えの場合にはそうした特典が適用されないケースもあります。

基本的に、無利息期間やキャンペーンについては初回利用時に適用されるものですが、状況次第では対象外になる可能性もあると思っておきましょう。

無利息期間やキャンペーンは、内容によってはかなりお得になります。借り換えの場合でも適用されるかどうかは、詳細条件に記載されているので、よく確認した上で申込みましょう。

また、詳細条件を読んでも分からない場合は、事前に問い合わせておくのもおすすめです。

返済日が変わることがあるためうっかり忘れてしまうこともある

カードローンを借り換える際に気をつけたいのが、返済日です。

借り換えを実行したことにより、今までと返済日が変わり、うっかり忘れてしまうことがあるのです。

カードローンの返済については基本的には銀行引落の約定返済が多いのですが、銀行口座にお金を入れ忘れると引き落としができません。

引き落としができないと滞納になるので、残高不足にならないよう現金を入れておく必要があります。

返済日が変わることにより銀行に入金するタイミングも変えなければならない場合は、忘れないようにカレンダーアプリに入れておくなど、工夫すると良いでしょう。

借り換えローンの審査基準や通るために知っておくべきこと

借り換えローンには審査基準があります。審査に通るためには、審査基準のことや、審査に落ちないように気をつけるべきポイントなどを知っておく必要があります。

ここからは、借り換えローンの審査基準や、審査に通るために知っておくべきことを紹介します。

借り換え希望でも通常のカードローンと同様に審査がある

ローンの借り換えをする場合でも、通常のカードローンと同様に審査が実施されます。

「すでにカードローンを利用しているし、前に審査をしたのだからもう大丈夫なのでは?」と思う方もいますが、ローンは、新たに申し込むたびに審査が必要です。

カードローンの会社ごとに審査基準は異なりますし、申し込むたびに審査は実施されます。

また、すでに利用中の業者でおまとめローンなどを利用する場合でも、改めて審査があります。

一度審査に通れば大丈夫、というものではないので、毎回審査があるという前提で申込みをしてください。

審査基準で重視されるのは現在の返済能力と信用情報の2つ

カードローンの借り換えで重視される審査基準は、現在の返済能力と信用情報の2つです。

返済能力に関しては、たとえば収入がいくらあるか?安定した収入なのか?といった点が重視されます。

月々の収入に対して返済額が多くなりすぎる場合には、返済の負担的にリスクが大きいと判断されることになります。

収入が安定しているかどうかも重要で、カードローンの返済は毎月あるため、毎月安定した収入があるかどうかを確認されることが多いです。

また、先述の通り、信用情報は貸金業者などが利用する「信用情報機関」に登録されているデータのことです。

信用情報機関のデータには、あなたがいつどの会社からいくら借りているか、滞納はないか、などの情報が登録されています。

どの業者に申込み、審査に通ったのか落ちたのか、といったことも登録されています。

この信用情報を参考に審査が行われるので、信用情報の中に滞納などの不審な情報が記載されないよう注意する必要があります。

返済の延滞履歴や多重債務は審査でマイナス評価になりうる

返済時の延滞履歴や多重債務は、審査でマイナス評価になりうるので注意してください。

前述の「信用情報」には、これまでの延滞履歴も登録されています。延滞を繰り返していると、「この人に貸してもちゃんと返済されないかも」という判断をされかねません。

また多重債務についても、信用情報からわかります。

信用情報には、あなたがどの業者からいくら借りているかが登録されているため、多重債務状態に陥っているかどうかも一目瞭然です。

延滞履歴があったり多重債務状態に陥っている場合は借り換えの審査に通らない可能性があるという点については理解しておきましょう。

在籍確認や収入証明などの提出書類も審査通過に影響する

審査時には、在籍確認や収入証明なども影響します。

まず在籍確認とは、申込時に申告した勤務先に、本当に在籍しているかどうかを確認するものです。

在籍確認の方法には2パターンあります。

ひとつは、電話による在籍確認です。貸金業者のスタッフが勤務先に電話をして、あなたが本当に在籍しているかを確認するものです。

と聞くと「カードローンの利用が会社にバレるのでは」と不安になりますが、心配は要りません。

電話ではローン会社の名前は出さずに個人名で話しますし、こうした在籍確認電話は一般的なクレジットカードやローンの審査でも同様におこなわれるので、カードローンを利用しているとは思われません。

もうひとつの方法は、書類による在籍確認です。たとえば会社名の入った健康保険証や源泉徴収票があれば、それによって在籍確認がとれます。

それから、収入証明の書類も重要です。少額の借入では収入証明書が不要な場合が多いですが、借り換えやおまとめでまとまった金額を借りたい場合は、収入証明を求められます。

収入証明には、源泉徴収票や確定申告書、所得証明書などが必要となるので、事前に準備しておくと審査がスムーズになります。

借り換えに積極的なローンを選ぶと通過率が高まりやすい

カードローンの借り換えを成功させるためには、借り換えに対して積極的な姿勢を持つ業者を選ぶことが、審査通過率を高めるポイントになります。

具体的には、借り換え専用のローンを用意している場合や、公式サイトに「借り換えにもおすすめ」のような文言が記載されている業者を選ぶと良いでしょう。

業者の中には、借り換えに対して消極的なスタンスを取っているところもあり、そのような業者に申し込んでも審査に通りづらいのが実情です。

そのため、借り換えに積極的なローンに優先的に申し込むことで、無駄な申し込みを避け、効率よく審査を通過する可能性を高めることができます。

審査落ちを防ぐためにあらかじめ借入状況を整理しておこう

審査落ちを防ぐためには、あらかじめ借入状況を整理しておくことも必要です。

現在いくらの借入があるのか、借入状況を把握していますか?

特に複数の借入がある場合は、合計いくら借りていて、毎月の返済が合計いくらなのかを把握できていない場合も珍しくありません。

複数社から借りている場合は、既存のローンをまとめることができないかも確認しましょう。

途中まで返済しているのであれば枠にゆとりがあるはずなので、残高が少ないローンは別のローンの枠を使って全額返済してしまい、取引数を減らすこともできます。

そうして借入状況を把握・整理しておくことにより、審査に通りやすくなります。