「消費者金融を利用したいけれど、結局どこを選べばいいのかわからない」「大手と中小の違いがよく分からず、不安なまま申し込んでしまいそう」

消費者金融は、どこも同じように見えても、実際には金利・無利息期間・審査スピード・在籍確認の方法・借入や返済のしやすさなどが大きく異なります。

そのため、何となく有名だからという理由だけで選んでしまうと、「もっと条件の良い会社があった」「自分の状況には合っていなかった」と後から後悔してしまうケースも少なくありません。

本記事では、2026年最新の公式情報をもとに、大手消費者金融11社と中小消費者金融14社を比較し、それぞれの特徴・向いている人・選び方まで分かりやすく整理しました。

各社の公式サイト情報に加え、日本貸金業協会などの公的情報も参照して作成しているため、はじめて消費者金融を利用する方でも、安心して比較・検討できる内容になっています。

消費者金融おすすめランキング2026年版!大手11社を金利や融資スピードで比較

はじめて消費者金融を利用する方や、できるだけ失敗せずに借入先を選びたい方は、まず大手消費者金融から検討するのが最も安全です。

大手の消費者金融は、審査スピードが早く、最短即日融資に対応しているほか、30日以上の無利息期間や、Web完結・アプリ対応など、利便性も整っています。

また、SMBCグループや三菱UFJフィナンシャル・グループなど、大手金融グループの傘下で運営されている会社も多く、運営基盤の安心感という点でも選びやすいのが特徴です。

近年は、dスマホローンやLINEポケットマネー、メルペイスマートマネーなど、スマホだけで申込みから借入・返済まで完結できる新しいタイプの消費者金融も増えてきました。

ここでは、大手消費者金融11社について、金利・審査時間・無利息期間・利用限度額という、実際に選ぶうえで重要なポイントを基準に、ランキング形式で紹介していきます。

| 業者名 | 金利(実質年率) | 審査時間 | 無利息期間 | 利用限度額 | |

|---|---|---|---|---|---|

| プロミス | 年2.5%~18.0% | 最短3分 | 30日間 | 最大800万円 | |

| アイフル | 年3.0%~18.0% | 最短9分 | 30日間 | 最大800万円 | |

| アコム | 年2.4%~17.9% | 最短20分 | 30日間 | 最大800万円 | |

| レイク | 年4.5%~18.0% | 最短15秒 | 365日間or60日間 | 最大500万円 | |

| SMBCモビット | 年3.0%~18.0% | 最短15分 | なし | 最大800万円 | |

| dスマホローン | 年3.9%~17.9% | 最短即日 | なし | 最大300万円 | |

| ドコモ・ファイナンス | 年1.5%~18.0% | 最短60分 | なし | 最大800万円 | |

| メルペイスマートマネー | 年3.0%~15.0% | 最短3分 | なし | 最大80万円 | |

| au PAYスマートローン | 年2.9%~18.0% | 最短30分 | なし | 最大100万円 | |

| LINEポケットマネー | 年3.0%~18.0% | 最短10分 | 30日間 | 最大300万円 | |

| ファミペイローン | 年0.8%~18.0% | 最短即日 | なし | 最大300万円 | |

1位:プロミスは最短3分審査と下限金利2.5%で総合力が高い

SMBCコンシューマーファイナンスが運営するプロミスは、「スピード・金利・使いやすさを総合的に重視したい人」に向いている大手消費者金融です。

Webからの申し込みで最短3分審査・即日融資に対応しており、原則として勤務先への電話連絡も行われません。

そのため、とにかく今すぐお金を借りたいという場合でも、申し込みから借入まで進めやすい体制が整っています。

金利は年2.5%~18.0%。とくに下限金利2.5%は大手消費者金融の中でも低水準で、将来的に限度額が上がった場合や長期利用になった場合でも、利息負担を抑えやすい条件といえます。

また、他社の多くが「契約日翌日」から無利息期間が始まるのに対し、プロミスは「借入日の翌日」から30日間無利息が適用されます。

契約だけ先に行い、必要なタイミングで借りるなどのケースでも無利息が適用されるのは、大きな強みになるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.5%~18.0% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 在籍確認 | 原則、職場への電話連絡なし |

| 郵送物 | 原則なし |

| WEB完結 | 可能 |

| 無利息期間 | 初回限定で30日間無利息 |

| 申込条件 | 18歳~74歳で安定収入のある方 |

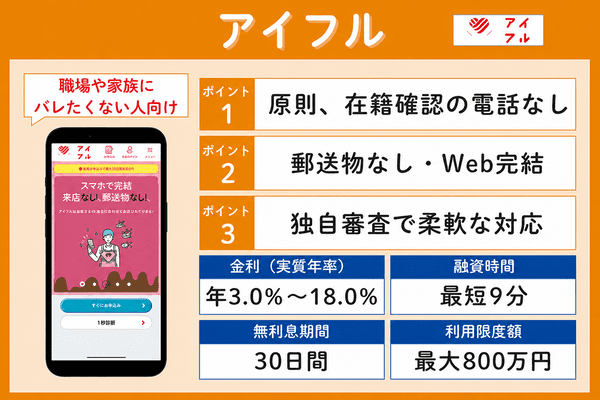

2位:アイフルは電話による在籍確認や郵送物を避けやすい

アイフルは、大手消費者金融の中で唯一、銀行グループに属さない独立系の消費者金融です。

自社で審査を行っている点が特徴で、他社での審査に不安がある人や、柔軟な対応を重視したい人に向いています。

アイフルの最大の特徴は、原則として職場への電話による在籍確認を行っていない点です。

公式サイトでは契約者の99.7%に電話連絡を実施していないと公表しており、社員証や給与明細などの書類提出で在籍確認を代替できます。

そのため、勤務先が休業日でも手続きを進めやすく、周囲に知られずに利用したい人にとって大きなメリットといえます。

初めての方なら契約から30日間利息0円。Web完結に対応しており、郵送物なし・カードレス契約も可能です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短9分※ |

| 融資時間 | 最短9分※ |

| 在籍確認 | 原則、職場への電話連絡なし |

| 郵送物 | 原則なし |

| WEB完結 | 可能 |

| 無利息期間 | 初めての方なら契約から30日間 |

| 申込条件 | 20歳~69歳で安定収入のある方 |

3位:アコムは通過率の高さと無利息で初めてでも選びやすい

アコムは、三菱UFJフィナンシャル・グループ傘下の大手消費者金融で、「はじめてのアコム」のブランドでも知られています。

公式マンスリーレポートでは、新規貸付率が40%前後で推移しており、初めて消費者金融を利用する人にも選ばれやすい傾向があります。

金利は年2.4%~17.9%。審査は最短20分で、Webから24時間365日申し込みが可能です。また、原勤務先への電話連絡は100%行われず、書類提出や申告内容をもとに在籍確認を行います。

インターネット振込は最短10秒で入金されるため、通過率とスピードの両面を重視したい初めてお金を借りる人向けの消費者金融といえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.4%~17.9% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分 |

| 在籍確認 | 職場への電話連絡100%なし |

| 郵送物 | 原則なし |

| WEB完結 | 可能 |

| 無利息期間 | 契約日翌日から30日間 |

| 申込条件 | 20歳~72歳で安定収入のある方 |

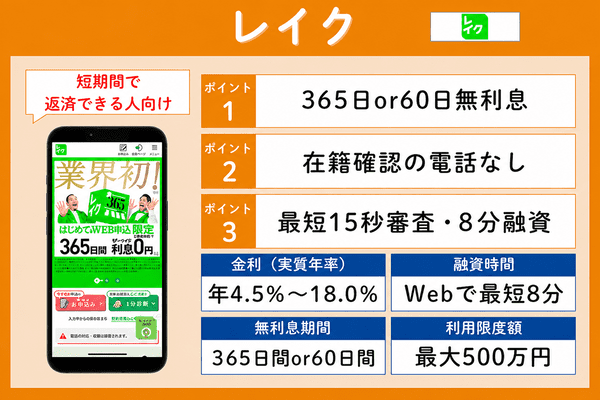

4位:レイクは365日の無利息期間で短期利用で得しやすい

レイクは、SBI新生銀行グループの新生フィナンシャル株式会社が運営する消費者金融で、業界最長水準の無利息期間が最大の特徴です。

初めてのご契約でWeb申し込みかつ50万円以上の融資でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了した場合、契約日の翌日から365日間無利息となるサービスを提供しています。

また、契約額50万円未満の場合でも、Web申し込みなら60日間無利息が適用されます。

多くの消費者金融が30日間無利息であることを考えると、短期利用や利息負担を極力抑えたい人にとって非常に有利な設計といえます。

Webで最短8分融資に対応しており、21時(日曜は18時)までに契約が完了すれば当日中の振込も可能です。

※一部金融機関および、メンテナンス時間等を除く

急な借入にも対応できるスピーディな融資、かつ無利息期間を最大限活用したい人に向いた消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.5%~18.0% |

| 利用限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | WEBで最短8分 |

| 在籍確認 | 職場への電話連絡は一切なし |

| 郵送物 | 原則なし |

| WEB完結 | 可能 |

| 無利息期間 | 365日間or60日間 |

| 申込条件 | 20歳~70歳で安定収入のある方 |

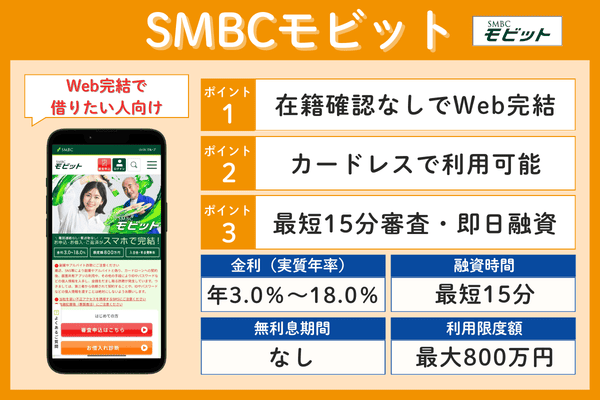

5位:SMBCモビットはカードレスとWeb完結でバレにくい

SMBCモビットは、三井住友カード株式会社が提供する消費者金融で、業界に先駆けて「WEB完結申込」を導入したサービスです。

WEB完結を利用すれば、原則として勤務先への電話連絡なし・郵送物なしで契約でき、カードレスでの利用が可能です。

実際に、スマホATMを使えばカードを持たずに借入・返済できるため、周囲に知られずに利用したい人に適しています。

SMBCモビットには無利息期間はありませんが、返済でVポイントが貯まり、貯まったポイントを返済に充当できます。三井住友銀行ATMなら手数料無料で利用できる点も特徴です。

融資も最短15分と非常に早く、来店不要・完全オンラインで借入を完結させたい人に向いた消費者金融といえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 在籍確認 | 原則、職場への電話連絡なし |

| 郵送物 | 原則なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 20歳~74歳で安定収入のある方 |

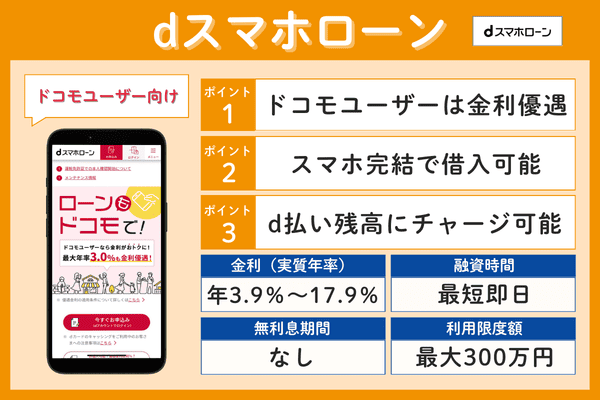

6位:dスマホローンはドコモ利用者なら金利優遇を狙いやすい

dスマホローンは、NTTドコモが提供するスマホ完結型の消費者金融で、ドコモ回線やdカードなどの利用状況に応じた金利優遇が用意されている点が特徴です。

通常金利は年3.9%~17.9%ですが、条件を満たすことで最大年0.9%~14.9%まで金利が引き下げられる可能性があります。

| 利用サービス | 金利優遇 |

|---|---|

| ドコモ回線契約 | 最大1.0% |

| dカード契約 | 最大0.5% |

| d払い残高からの返済設定 | 最大0.5% |

申し込みから借入・返済までをスマホ1台で完結でき、借入金をd払い残高として受け取ることも可能です。提携ATMに行かずに利用できるため、日常の決済導線と組み合わせて使いたい人にも向いています。

利用限度額は最大300万円。審査は最短即日で、本人確認もオンラインで完結します。

ドコモサービスの利用状況が審査に反映される設計のため、ドコモ経済圏を日常的に利用している人が金利面でのメリットを活かしやすい消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.9%~17.9%(通常)、年0.9%~17.9%(優遇後) |

| 利用限度額 | 最大300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 原則なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 20歳~68歳で安定収入のある方 |

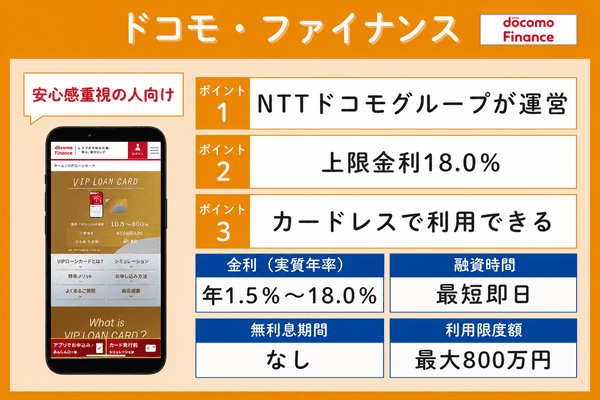

7位:ドコモ・ファイナンスは大手の信頼性とアプリ完結が強み

ドコモ・ファイナンス(VIPローンカード)は、NTTドコモグループが提供する消費者金融で、大手通信グループならではの信頼性と管理のしやすさが特徴です。

金利は年1.5%~18.0%。利用限度額は最大800万円と高めに設定されており、借入枠の大きさを重視する人にも対応しています。

申し込みから借入・返済、利用状況の確認までをスマートフォンアプリで管理でき、来店不要・WEB完結で利用可能です。

また、審査は最短60分、即日融資にも対応しているので、急な借入にもアプリからスムーズに申し込めるスマートさがあります。

無利息期間はありませんが、「大手運営の安心感」「高めの限度額」「アプリ完結」という要素を重視する人にとって検討対象となる消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.5%~18.0% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 原則なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 20歳~69歳で安定収入のある方 |

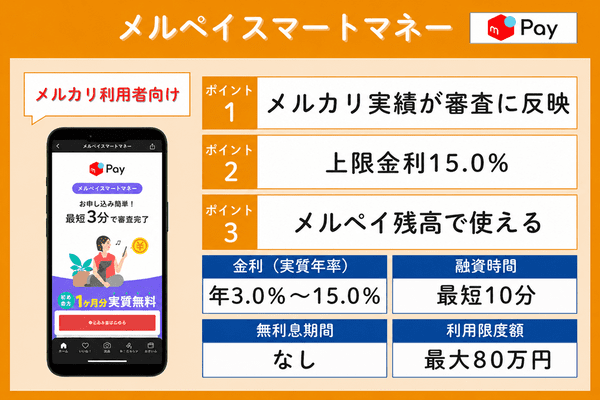

8位:メルペイスマートマネーは利用実績が審査に反映される

メルペイスマートマネーは、フリマアプリ「メルカリ」を運営するメルペイが提供する融資サービスです。

金利は年3.0%~15.0%。大手消費者金融の上限金利18.0%と比較すると低めに設定されており、少額利用を前提とした設計となっています。

最大の特徴は、一般的な信用情報に加えて、メルカリでの販売実績や取引履歴、評価などの「サービス内実績」が審査に反映される点です。

継続的にメルカリを利用している人にとっては、従来のカードローンとは異なる評価軸が加わることになります。

借入金はメルペイ残高として受け取れるため、メルカリでの買い物やコード決済にそのまま利用可能です。

審査は最短3分・融資まで最短10分と、高額融資向けではありませんがメルカリ利用者が少額資金を補う用途に向いた新しいタイプの消費者金融といえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%~15.0% |

| 利用限度額 | 最大80万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短10分 |

| 在籍確認 | 原則、職場への電話連絡なし |

| 郵送物 | 原則なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 20歳~70歳のメルカリアカウント保有者 |

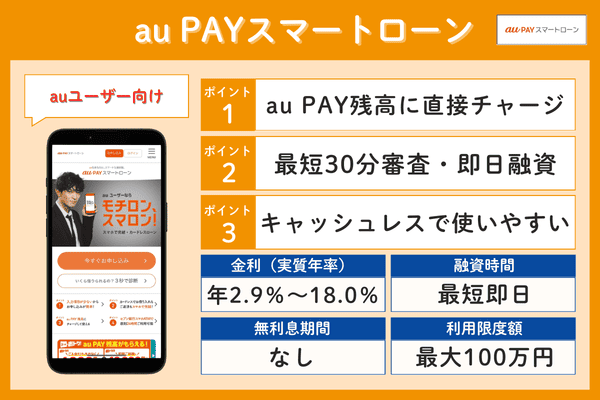

9位:au PAYスマートローンは残高チャージで使い勝手が良い

au PAYスマートローンは、auフィナンシャルサービス株式会社が提供するスマホローンで、au PAY残高へのチャージに対応している点が特徴です。

金利は年2.9%~18.0%。審査は最短30分で完了し、即日融資にも対応。利用限度額は最大100万円とやや低めですが、少額から中額の利用を想定したサービスといえます。

契約後は、借入金をau PAY残高に直接チャージでき、コンビニや飲食店、ネット決済など幅広い支払いに利用できます。

銀行振込やATMでの現金引き出しにも対応していますが、「現金を介さずに支払いに回せる」という点は、決済アプリ連携型ローンならではの利便性です。

普段からau PAYを利用している人や、キャッシュレス決済を中心に生活している人にとって、日常の支払いと借入をシームレスにつなげやすい消費者金融といえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年2.9%~18.0% |

| 利用限度額 | 最大100万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 原則なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 20歳~70歳で安定収入のある方 |

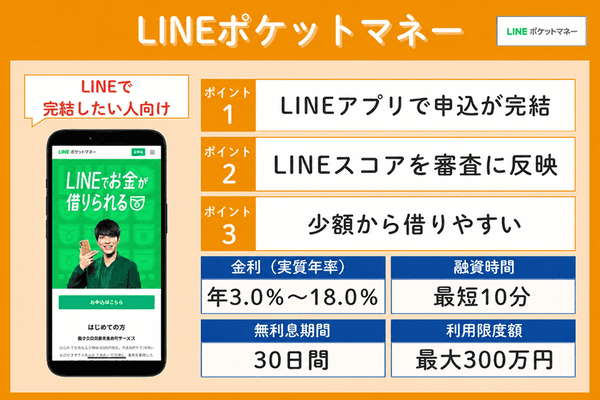

10位:LINEポケットマネーはLINEアプリ完結で申込みしやすい

LINEポケットマネーは、LINE Credit株式会社が提供するカードローンサービスで、LINEアプリから直接申し込める手軽さが特徴です。

金利は年3.0%~18.0%。審査は最短10分で、即日融資にも対応しています。借入金は銀行口座への振込のほか、LINE Pay残高として受け取ることも可能です。

審査には「LINEスコア」と呼ばれる独自指標が用いられており、LINE関連サービスの利用状況や任意で回答する情報などが評価に反映されます。

普段からLINEを利用している人にとって、申し込み導線が分かりやすく、カードローンへの心理的ハードルが比較的低い点が特徴です。

一方で、初回は利用限度額が低めに設定される傾向があり、高額利用を前提とするサービスではありません。少額利用や、アプリ完結型の消費者金融を探している人に向いているといえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 最大300万円 |

| 審査時間 | 最短10分 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 原則なし |

| WEB完結 | 可能 |

| 無利息期間 | 30日間 |

| 申込条件 | 20歳~65歳で安定収入のある方 |

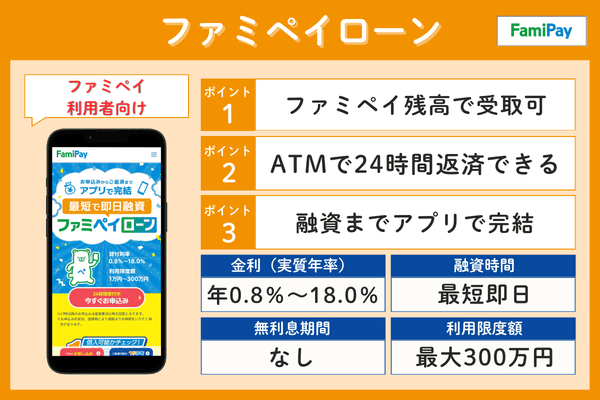

11位:ファミペイローンは専用アプリで借入と返済がしやすい

ファミペイローンは、ファミリーマートのスマホ決済アプリ「ファミペイ」から利用できるローンサービスです。

金利は年0.8%~18.0%。下限金利は比較的低めに設定されており、利用限度額は最大300万円です。

審査結果や利用条件によって適用金利は異なりますが、少額利用から中額利用まで幅広く対応しています。

審査は最短即日で、借入金はファミペイ残高として受け取ることも、銀行口座へ振り込むことも可能。決済アプリ系ローンならではの利便性といえます。

返済方法は口座引き落としに加えて、全国のファミリーマート店舗でも対応しており、24時間いつでも返済できる点が特徴です。

銀行やATMの営業時間に縛られずに返済できるため、返済管理を生活動線の中で行いやすいサービスといえます。

ファミリーマートを日常的に利用している人や、借入だけでなく返しやすさも重視したい人に向いた消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年0.8%~18.0% |

| 利用限度額 | 最大300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 原則なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 20歳~70歳で安定収入のある方 |

中小消費者金融おすすめ14選!独自審査で大手に落ちた人にも柔軟に対応

中小消費者金融は、大手消費者金融とは異なる独自の審査基準を設けていることが多く、機械的なスコアリング審査だけで判断されにくい点が特徴です。

大手では信用情報が重視されやすい一方で、中小消費者金融では現在の収入状況や勤務実態、返済計画などを踏まえ、人の目で個別に審査されるケースも少なくありません。

そのため、大手消費者金融の審査に通らなかった場合でも、状況次第では融資を受けられる可能性があります。

ただし、あくまでも「柔軟に対応してもらえる可能性がある」という意味であって、中小消費者金融だからといって「審査が甘い」わけではありません。貸金業法に基づく適正な審査は必ず行われます。

だからこそ、中小消費者金融を利用する場合は、金利や限度額といった貸付条件に加えて、「どのような人に向いている会社か」という視点で比較することが重要です。

ここからは、全国から申し込み可能な中小消費者金融おすすめ14社について、それぞれの特徴や強みを整理したうえで紹介していきます。

| 業者名 | 金利(実質年率) | 利用限度額 | 審査時間 | 無利息期間 | |

|---|---|---|---|---|---|

| セントラル | 年4.8%~18.0% | 最大300万円 | 最短即日 | 最大30日間 | |

| ベルーナノーティス | 年4.5%~18.0% | 最大300万円 | 最短30分 | 何度でも14日間利息0円 | |

| ダイレクトワン | 年4.9%~18.0% | 最大300万円 | 最短即日 | 最大55日間 | |

| フクホー | 年7.3%~18.0% | 最大200万円 | 最短即日 | なし | |

| いつも | 年4.8%~20.0% | 最大500万円 | 最短30分 | 最大60日間 | |

| フタバ | 年14.959%~19.945% | 最大50万円 | 最短即日 | 最大30日間 | |

| アロー | 年14.95%~19.94% | 最大200万円 | 最短45分 | なし | |

| エイワ | 年17.9507%~19.9436% | 最大50万円 | 最短即日 | なし | |

| アルコシステム | 年15.0%~20.0% | 最大50万円 | 最短即日 | なし | |

| キャネット | 年12.0%~20.0% | 最大500万円 | 最短30分 | なし | |

| ライフティ | 年8.0%~20.0% | 最大500万円 | 最短即日 | 最大35日間 | |

| AZ株式会社 | 年7.0%~18.0% | 最大200万円 | 最短30分 | なし | |

| ファースト | 年12.0%~20.0% | 最大500万円 | 最短30分 | なし | |

| プランネル | 年4.5%~18.0% | 最大300万円 | 最短翌営業日 | なし | |

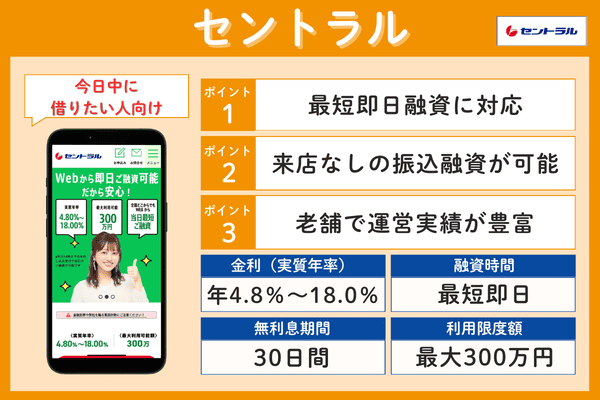

セントラルは最短即日融資と老舗業者の安心感が強み

セントラルは昭和48年創業の老舗消費者金融で、全国から申し込みが可能です。

初めての契約であれば、契約日の翌日から最大30日間が金利0円となるサービスが用意されており、中小消費者金融の中では利息面の条件が整っています。

融資スピードも強みで、平日14時までに申し込みと審査が完了すれば、即日での振込融資を狙えます。

さらに、契約後は全国のセブン銀行ATMで利用できるローンカード(Cカード)も用意されているため、振込とATMのどちらでも使い分けしやすい点もメリットです。

セントラルでは、申し込みや必要書類もオンラインで完結できます。ただし、Cカードを利用する場合は郵送が発生するため、完全に郵送物を避けたい人は注意が必要です。

老舗ならではの運営実績と、無利息・即日・ATM利用のしやすさが揃っており、「大手に落ちた後に、信頼性が高いところで再チャレンジしたい人」に向いた中小消費者金融といえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.8%~18.0% |

| 利用限度額 | 最大300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 平日14時までの申し込みで最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | ローンカードの郵送あり |

| WEB完結 | 申込みはWEB完結可能 |

| 無利息期間 | 最大30日間 |

| 申込条件 | 20歳~70歳で安定収入のある方 |

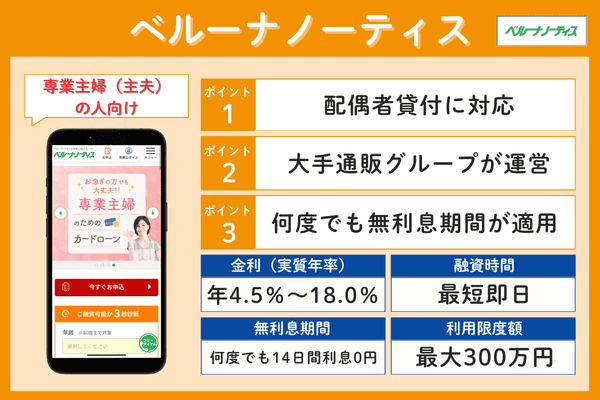

ベルーナノーティスは配偶者貸付で専業主婦にも対応

ベルーナノーティスは、通信販売大手のベルーナグループが運営する消費者金融で、東証プライム上場企業のグループ会社という安心感が特徴です。

金利は年4.5%~18.0%。審査は最短30分で、条件次第では即日融資にも対応しています。

ベルーナノーティスの最大の特徴は、「何度でも14日間無利息」サービスです。

一般的な消費者金融の無利息期間は初回限定ですが、ベルーナノーティスでは完済後の再借入にも適用されるため、短期利用を繰り返す人ほど利息負担を抑えやすい設計になっています。

また、配偶者貸付制度に対応しており、収入のない専業主婦(主夫)でも、配偶者の同意と書類提出により申し込みが可能です。

さらに、申込年齢の上限は80歳と高めに設定されており、高齢者や年金世代の利用者が多い点も特徴です。

短期利用が多い人や、専業主婦(主夫)、また年齢が理由で大手に申し込みづらい人にとって、制度面に強みのある中小消費者金融といえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.5%~18.0% |

| 利用限度額 | 最大300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | ローンカードの郵送あり |

| WEB完結 | 不可 |

| 無利息期間 | 何度でも14日間利息0円 |

| 申込条件 | 20~80歳で安定収入のある方 |

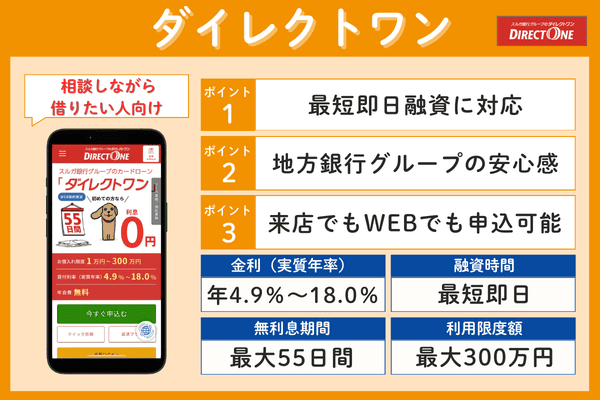

ダイレクトワンはスルガ銀行グループで信頼性が高い

ダイレクトワンは、スルガ銀行グループが運営する消費者金融で、銀行系列ならではの安心感と中小ならではの柔軟な審査体制を兼ね備えています。

金利は年4.9%~18.0%。初めての契約で条件を満たした場合、最大55日間の無利息期間が適用されます。

大手消費者金融の30日間と比べても長めに設定されており、短期利用では利息を抑えやすいのが特徴です。

申し込みはインターネットから全国対応しており、店舗が近くにない方でも利用可能です。審査は土日祝日も対応しているため、平日に時間が取れない方も申し込みやすい環境が整っています。

また、スルガ銀行ATMなら手数料無料で借入・返済ができ、コンビニATMにも対応しています。振込とATMを使い分けたい人にとって、実務面の利便性も備えています。

銀行グループの安心感を重視したい人、無利息期間を活用して借りたい人、大手に不安があるという人にとって、バランスの取れた中小消費者金融といえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.9%~18.0% |

| 利用限度額 | 最大300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | ローンカードの郵送あり |

| WEB完結 | 不可 |

| 無利息期間 | 最大55日間 |

| 申込条件 | 20~69歳で安定収入のある方 |

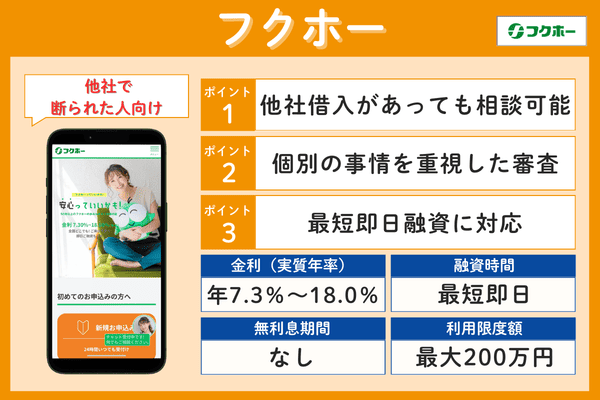

フクホーは信用情報に不安がある人でも相談しやすい

フクホーは中小消費者金融の中でも知名度が高く、大手で審査に通らなかった後の相談先として選ばれることの多い業者です。

金利は年7.3%~18.0%で、上限金利はやや高めですが、その分、現在の収入状況や返済能力を重視した柔軟な審査を行っている点が特徴です。

そのため、信用情報に傷がある方や、他社で断られた経験がある方でも、現在安定した収入があれば融資を検討してもらえる余地があります。

申し込みは24時間Web受付に対応しており、事前に「お借入れ診断」で借入可能性の目安を確認することも可能です。

契約書類はセブンイレブンのマルチコピー機で受け取れるため、自宅への郵送物を避けたい人にも配慮された仕組みになっています。

大手で断られたが、正規業者で再チャレンジしたい人や、信用情報に不安があり相談できる先を探している人に向いた中小消費者金融といえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年7.3%~18.0% |

| 利用限度額 | 最大200万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | コンビニ受取なら郵送物なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 20~66歳で安定収入のある方 |

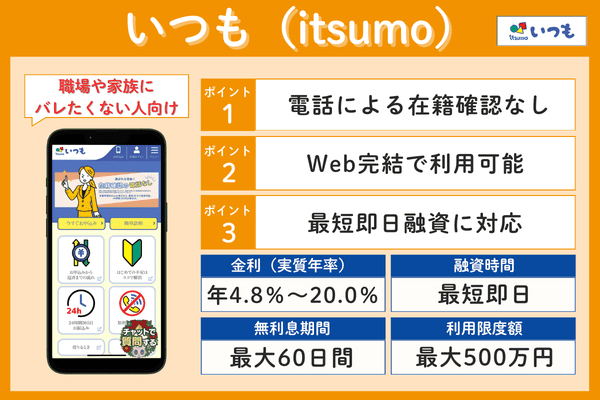

いつも(itsumo)は電話連絡・郵送物なしでバレにくい

いつも(itsumo)は高知県に本社を置く消費者金融で、申し込みから契約までWeb完結に対応しています。

原則として職場への電話連絡や自宅への郵送物を行わない方針を明示しており、周囲にバレないことを重視している人に向いたサービスです。

金利は年4.8%~20.0%。初めての契約では最大60日間の無利息期間が適用されるため、短期利用であれば利息を抑えて借りることも可能です。

契約後はカードの発行がなく、借入は銀行振込、返済も指定口座への振込で完結します。ローンカードを持ち歩く必要がないため、財布や自宅にカードを置きたくない人にも向いています。

審査は最短30分で、Web申し込みは24時間受付。大手とは異なる独自審査を行っているので、大手で審査に落ちた方でも現在の状況次第では相談の余地があります。

職場や家族に知られずに借りたい人、郵送物やカードを避けたい人、無利息期間も重視したい人にとって、条件が揃った中小消費者金融といえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.8%~20.0% |

| 利用限度額 | 最大500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 在籍確認 | 原則、職場への電話連絡なし |

| 郵送物 | 原則郵送物なし |

| WEB完結 | 可能 |

| 無利息期間 | 最大60日間 |

| 申込条件 | 20~65歳で安定収入のある方 |

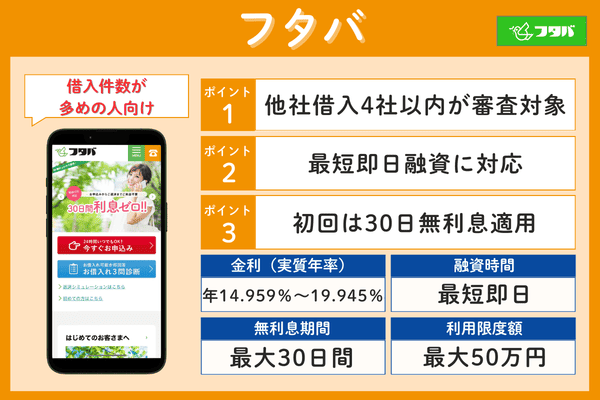

フタバは他社借入4社以内なら審査に通る可能性がある

フタバは東京都千代田区に本社を置く中小消費者金融で、他社利用中でも申し込み可能と公式に明示している点が大きな特徴です。

公式サイトにて、他社借入が4社以内であれば申し込み可能としており、他社件数が理由で大手に通らなかった人の選択肢になりやすい消費者金融といえます。

金利は年14.959%~19.945%。利用限度額は最大50万円と低めに設定されており、少額融資に特化しています。

まとまった金額を借りたい人向きではありませんが、生活費の補填や一時的な立て替えなど、少額を短期間借りたいケースに相性が良いサービス設計です。

初めての契約では最大30日間の無利息期間が適用されるため、短期で返済できる見込みがある場合は利息を抑えて利用することも可能です。

他社借入があり大手に通らなかった人や少額だけ借りたい人、短期利用を前提に探している人に向いた中小消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年14.959%~19.945% |

| 利用限度額 | 最大50万円 |

| 審査時間 | 平日16時までの審査完了で最短即日 |

| 融資時間 | 平日16時までの審査完了で最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 郵送物あり |

| WEB完結 | 不可 |

| 無利息期間 | 最大30日間 |

| 申込条件 | 20~73歳で安定収入のある方 |

アローはアプリで手続きが完了でき郵送物なしにできる

アローは名古屋市に本社を置く中小消費者金融で、申し込みから借入・管理までを専用スマホアプリで完結できる点が大きな特徴です。

金利は年15.0%~19.94%。審査は最短45分を掲げており、条件が整えば即日融資にも対応しています。

原則として職場への電話連絡を行わず、郵送物も発行しない方針のため、周囲に知られずに利用したい人に適しています。

アローではカードも発行されないため、財布や自宅にローン関連のものを残したくない人にも向いています。

契約後はアプリから借入残高・返済予定日の確認、振込依頼まで操作でき、返済は銀行振込のほかセブン銀行ATMのスマホATM取引にも対応しています。

アプリで完結させたい人、郵送物・電話連絡を避けたい人、中小でも利便性を重視したい人に向いた消費者金融といえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年14.95%~19.94% |

| 利用限度額 | 最大200万円 |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡なし |

| 郵送物 | 郵送物なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 22~70歳で安定収入のある方 |

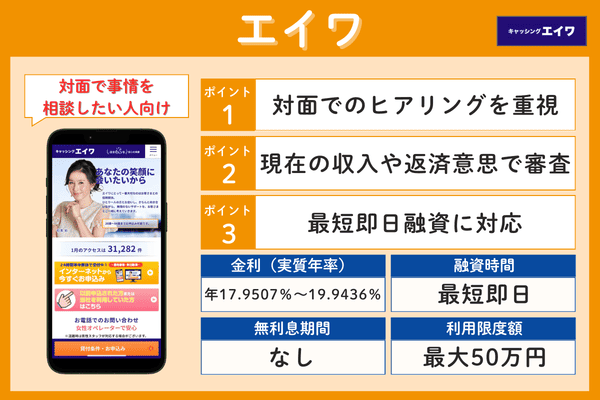

エイワは対面ヒアリング重視で事情を考慮してもらえる

エイワは横浜市に本社を置く消費者金融で、全国の店舗で対面審査を重視している点が最大の特徴です。

申し込み後は必ず来店が必要となり、担当者との面談を通じて融資の可否が判断されます。

審査では信用情報や書類だけでなく、申込者本人の状況や返済意思を直接確認したうえで判断されるため、機械的な審査では評価されにくい事情も考慮されやすい仕組みです。

そのため、過去に延滞や債務整理などがあり信用情報に不安がある方でも、現在の収入状況や生活状況を説明することで融資を検討してもらえる可能性があります。

一方で、来店が必須となるため、近くに店舗がない方には利用しにくい点は明確なデメリットです。また、利用限度額も最大50万円と少額に設定されています。

機械的な審査ではなく担当者に直接相談したい人、大手や他社で断られ続けて行き場がない人にとって、数少ない選択肢となる中小消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年17.9507%~19.9436% |

| 利用限度額 | 最大50万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 郵送物なし |

| WEB完結 | 不可 |

| 無利息期間 | なし |

| 申込条件 | 20~79歳で安定収入のある方 |

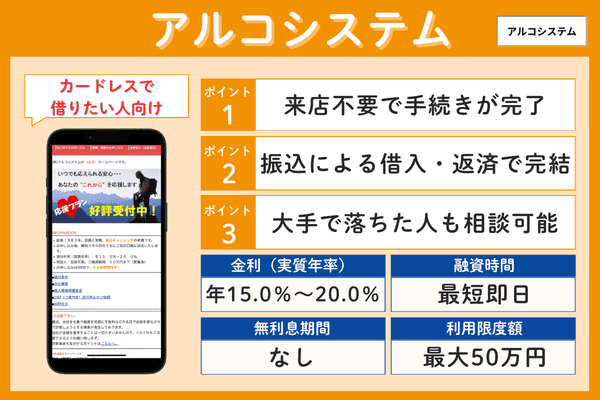

アルコシステムは柔軟な審査とWeb完結対応が特徴

アルコシステムは兵庫県姫路市に本社を置く消費者金融で、来店不要で手続きでき、Webから全国対応で申し込みが可能です。

最大の特徴は、カードを発行せず、振込による借入・返済で完結する証書貸付型である点です。

カードローンのように限度額の範囲で何度も借りる仕組みではなく、借入ごとに契約を行う形式のため、一度だけ借りて計画的に返す用途に向いています。

また、大手とは異なる独自審査を行っており、大手で審査に落ちた方でも現在の収入状況次第では相談できる余地があります。

一方で、追加で借りる際はその都度審査が必要となるため、繰り返し利用したい人には不向きです。

カードを持たずに振込で借りたい人や一時的にまとまった資金が必要な人、大手に通らなかった人の再検討先として位置づけられる中小消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年15.0%~20.0% |

| 利用限度額 | 最大50万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 郵送物あり |

| WEB完結 | 不可 |

| 無利息期間 | なし |

| 申込条件 | 20歳以上で安定収入のある方 |

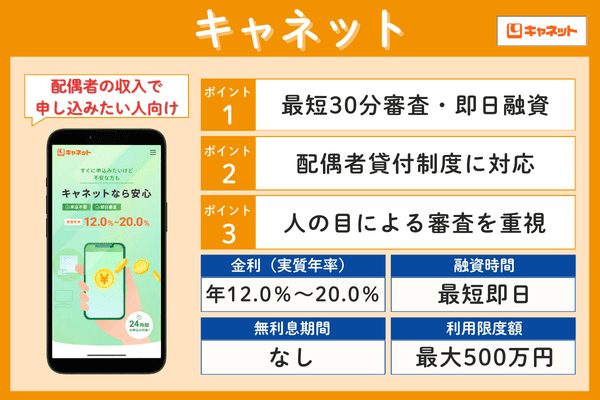

キャネットは来店不要の振込融資で配偶者貸付にも対応

キャネットは北海道札幌市に本社を置く消費者金融で、北海道を中心に展開しながらも、全国からWebや電話で申し込みが可能です。

金利は年12.0%~20.0%。審査は最短30分を掲げており、条件が整えば即日での振込にも対応しています。

特徴のひとつが配偶者貸付制度に対応している点です。配偶者の同意と収入証明があれば申し込みが可能となっており、選択肢が限られやすい層にとって貴重な存在です。

電話での申し込み・相談にも対応しており、実際に事情を話しながら進めたい人にも向いています。

また、審査では人の目による確認を重視しており、画一的なスコア審査だけで判断しない点も特徴です。

専業主婦(主夫)で借入先を探している人、電話で相談しながら進めたい人、振込完結で利用したい人に向いた中小消費者金融といえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年12.0%~20.0% |

| 利用限度額 | 最大500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 原則郵送物なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 20~69歳で安定収入のある方 |

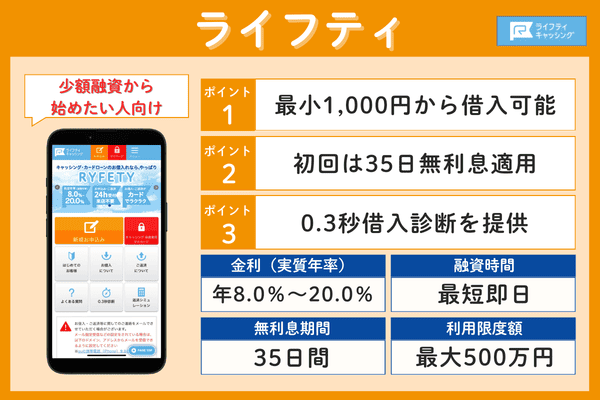

ライフティは少額融資に強く1,000円から借りられる

ライフティは東京都新宿区に本社を置く消費者金融で、少額融資に対応している点が最大の特徴です。

1,000円から借入できるので、数千円だけ足りないといった場面でも申し込みできる、数少ない消費者金融になります。

金利は年8.0%~20.0%。初めての契約なら35日間の無利息期間が適用されるため、短期で返済できる見込みがあれば利息を抑えて利用できます。

公式サイトでは「0.3秒借入診断」を提供しており、年齢・年収・他社借入額を入力するだけで、借入可能性の目安をすぐに確認できる点も利用しやすさのひとつです。

申し込みはWebから行え、来店不要で手続きが可能です。また契約後はセブン銀行ATMのスマホATM取引に対応しており、カードレスで現金を引き出せます。

まとまった金額はいらないが少額だけ今すぐ必要、無利息期間を活用して短期で借りたいという人に向いた中小消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年8.0%~20.0% |

| 利用限度額 | 最大500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 郵送物あり |

| WEB完結 | 不可 |

| 無利息期間 | 最大35日間 |

| 申込条件 | 20~69歳で安定収入のある方 |

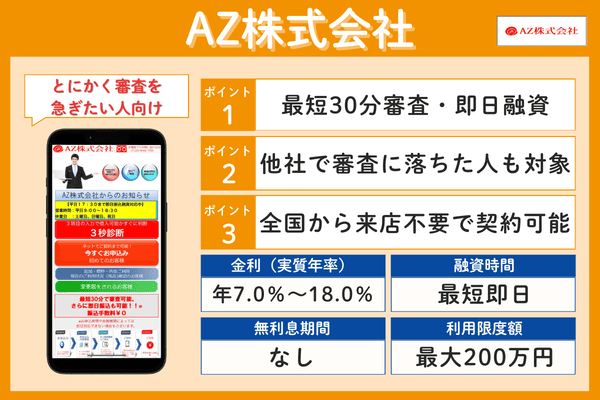

AZ株式会社は30分審査で即日融資にも積極的に対応

AZ株式会社は京都市に本社を置き、最短30分のスピーディーな審査対応が可能な、申込みから融資までの早さを重視したい人に向いている消費者金融です。

金利は年7.0%~18.0%で、中小消費者金融の中では上限金利が比較的低めに設定されています。大手と同水準の金利帯で検討できる点は実利面でのメリットとなるでしょう。

また、「誰でも申し込み可能」を掲げており、過去に他社で審査に落ちた方でも門前払いをしない姿勢を明示しています。

審査では人の目による確認を重視し、現在の収入状況や事情を踏まえて融資可否を判断する方針を掲げています。

Web申し込みに対応しており、全国から来店不要で契約可能です。京都市内の店舗に来店できる場合は、対面での相談や即日融資を受けられるケースもあります。

とにかく早く結果を知りたい人や大手で落ちて次を探している人、金利もできるだけ抑えたい人に向いた中小消費者金融といえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年7.0%~18.0% |

| 利用限度額 | 最大200万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 原則郵送物なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 20歳以上で安定収入のある方 |

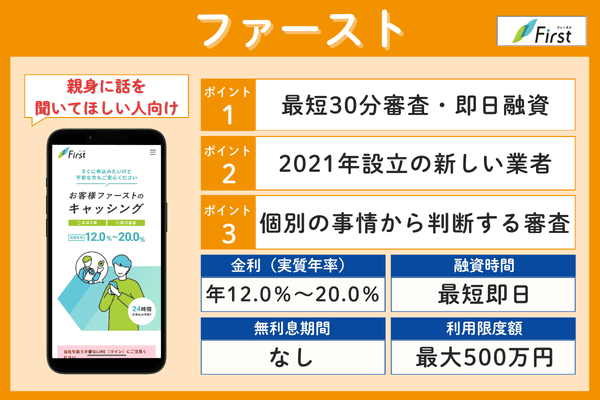

ファーストは事情に寄り添った柔軟な審査が期待できる

ファーストは東京都港区新橋を拠点とする比較的新しい中小消費者金融で、スマホやPCから24時間Web申し込みが可能です。

比較的新しい貸金業者で、審査は最短30分程度、Web申込み後は書類提出から指定口座への振込まで、来店不要で進められる設計です。

スピード審査と個別対応を打ち出しており、機械的なスコアリングだけでなく、申込内容をもとに個別に判断する審査姿勢が特徴です。

現在の収入状況や返済能力を重視した審査が行われるため、大手で通らなかった人の検討先としても利用されています。

また、Web・電話・来店と複数の申込方法に対応している点も特徴で、オンライン操作が不安な人でも相談しながら手続きを進められます。

大手で審査に落ちた人や機械的な審査ではなく個別に見てほしい人、スピードと柔軟性の両方を重視したい人に向いた中小消費者金融といえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年12.0%~20.0% |

| 利用限度額 | 最大500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 原則郵送物なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 20~69歳で安定収入のある方 |

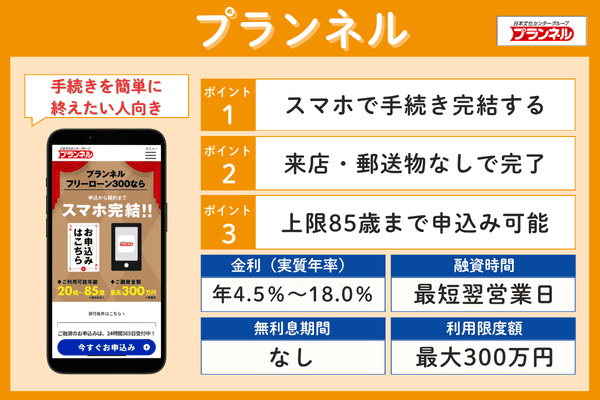

プランネルはアプリ完結で手続きをスムーズに進められる

プランネルは、スマホで申し込み・契約・書類提出まで完結できる中小消費者金融で、来店不要・郵送物なしで手続きを進められる点が特徴です。

金利は年4.5%~18.0%、利用限度額は最大300万円まで対応しており、少額から比較的まとまった金額まで幅広いニーズに対応しています。

申し込みは24時間Web受付に対応しており、アプリを使って本人確認や手続きを進められるため、操作も比較的シンプルです。

来店や郵送を挟まずに契約まで進めたい方にとって、プランネルは利用しやすいサービスといえます。

また、申込年齢の上限が比較的高めに設定されている点も特徴で、年齢を理由に他社で申し込みづらい人でも検討対象になりやすい消費者金融です。

来店や郵送を避けたい人、アプリで手続きを完結させたい人、少額~中額まで幅広く検討したい人に向いた中小消費者金融といえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.5%~18.0% |

| 利用限度額 | 最大300万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 在籍確認 | 原則、職場への電話連絡あり |

| 郵送物 | 原則郵送物なし |

| WEB完結 | 可能 |

| 無利息期間 | なし |

| 申込条件 | 20~85歳で安定収入のある方 |

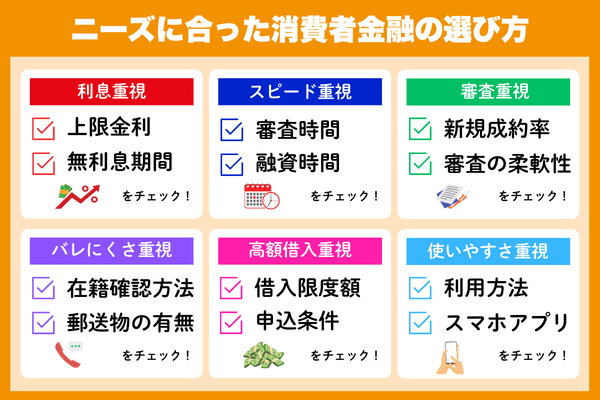

消費者金融の選び方は?自分に合った業者を見極めるポイント

消費者金融はどこも同じに見えがちですが、実際には金利・無利息期間・審査スピード・在籍確認・利用方法などに大きな違いがあります。

そのため、選び方を間違えると「もっと条件のいいところがあった」「別の会社の方が合っていた」と後悔するケースも少なくありません。

ここからは、消費者金融を選ぶ際に特に重要となる6つのポイントをもとに、「どんな人が、何を基準に選ぶべきか」を整理して解説していきます。

ランキングとあわせて確認することで、なぜその会社が自分に合うのかを理解したうえで消費者金融を選べるようになります。

- 利息の支払いを抑えたい人は上限金利と無利息期間で選ぼう

- 今すぐお金を借りたい人は審査時間と融資時間を確認しよう

- 審査に通るか不安な人は新規成約率と審査の柔軟性で選ぼう

- 周囲にバレたくない人は在籍確認の方法と郵送物の有無で選ぼう

- まとまった金額を借りたい人は借入限度額と申込条件で選ぼう

- 手軽に使いたい人は利用方法とスマホアプリの利便性で選ぼう

利息の支払いを抑えたい人は上限金利と無利息期間で選ぼう

消費者金融を利用するうえで、支払う利息を抑えたい人は、「上限金利」と「無利息期間」の2点を軸に業者を選ぶことが重要です。

初回契約時に適用される金利は、ほとんどのケースで上限金利になります。そのため、下限金利ではなく「最大〇%」の部分を比較するのが基本です。

大手消費者金融の上限金利は年17.8%~18.0%前後が中心で、わずかな差でも借入額や返済期間が長くなるほど、支払総額に影響してきます。

| 名称 | 金利(実質年率) | 無利息期間 |

|---|---|---|

| プロミス | 年2.5%~18.0% | 30日間 |

| アイフル | 年3.0%~18.0% | 30日間 |

| アコム | 年2.4%~17.9% | 30日間 |

| レイク | 年4.5%~18.0% | 365日間or60日間 |

| SMBCモビット | 年3.0%~18.0% | なし |

また、上限金利とあわせて重視したいのが無利息期間です。

一定期間利息が発生しないサービスを活用できれば、短期間で完済できる場合は実質的に利息を大きく抑えられます。

特に「給料日までのつなぎ」や「一時的な立て替え」など、返済時期が見えている人ほど、無利息期間の有無は重要になります。

一方で、数十万円以上の借入や数か月以上の利用を想定している場合は、無利息期間だけでなく、上限金利や借入条件そのものを見る視点も欠かせません。

ただし、実際の負担は金利だけで決まるわけではありません。ATM利用料や振込手数料、返済方法の自由度なども含めて、総コストで比較することが大切です。

今すぐお金を借りたい人は審査時間と融資時間を確認しよう

今日中にお金が必要な場合は、単に審査が早いかだけでなく、「審査時間」と「融資時間」を分けて確認することが重要です。

審査時間とは、申し込みをしてから「借りられるかどうかの結果が出るまで」の時間。融資時間とは、「実際にお金が振り込まれる、もしくはATMで引き出せる状態になるまで」の時間を指します。

いくら審査結果がすぐに出ても、振込対応時間を過ぎていれば入金は翌営業日になることもあります。つまり、審査が早いからといって、今すぐ使えるとは限りません。

その点、大手消費者金融はスピード融資に力を入れており、条件が整えば申し込みから数十分で借入まで進められるケースもあります。

| 名称 | 審査時間 | 融資時間 |

|---|---|---|

| プロミス | 最短3分 | 最短3分 |

| アイフル | 最短9分 | 最短9分 |

| アコム | 最短20分 | 最短20分 |

| レイク | 最短15秒 | WEBで最短8分 |

| SMBCモビット | 最短15分 | 最短15分 |

ただし、これらはあくまで最短の目安であり、申し込み内容や混雑状況、確認事項の有無によっては数時間かかることも珍しくありません。

即日融資を狙う場合に特に重要なのは、各社の審査対応時間内に申し込み、当日中に「契約完了」まで進めてもらえるかという点です。

多くの消費者金融では審査対応が9時~21時前後となっているため、遅くとも19時頃までには申し込みを完了させておくと、即日融資できる可能性が高まります。

また、土日祝日に借りたい場合は、土日も審査を行っているかに加えて、即日振込に対応している金融機関の口座を持っているかも事前に確認しておきましょう。

審査に通るか不安な人は新規成約率と審査の柔軟性で選ぼう

審査に通るか不安な方は、各社の「新規成約率」と「審査の考え方」に注目して業者を選ぶことが重要です。

新規成約率とは、申し込んだ人のうち実際に契約に至った人の割合を示す指標で、その会社の通りやすさの傾向を客観的に見る材料になります。

大手消費者金融の新規成約率は、おおむね30%~40%前後で推移しており、実際には申込者の半数以上が審査に通っていないのが現実です。

そのうえで、大手の中でも成約率には差があるため、「どこから申し込むか」の優先順位をつける際の目安として活用できます。

| 会社名 | 新規成約率 |

|---|---|

| プロミス | 35.5%(2024年8月実績) |

| アイフル | 34.2%(2025年3月期第3四半期実績) |

| アコム | 37.1%(2025年1月実績) |

| レイク | 26.6%(2023年6月実績) |

| SMBCモビット | 非公表 |

新規成約率はあくまで全体傾向ですが、大手の中で少しでも可能性が高そうな会社から申し込みたい場合は、こうした数値をひとつの基準にするのは合理的といえるでしょう。

一方で、大手で審査に落ちた経験がある人や、機械的なスコア審査に不安がある人は、独自の審査基準を持つ中小消費者金融も選択肢に入ってきます。

中小消費者金融は、大手とは異なる基準で現在の状況を見てもらえるケースがあるため、「大手→中小」という流れで検討していくことで、自分に合った借入先を見つけやすくなります。

周囲にバレたくない人は在籍確認の方法と郵送物の有無で選ぼう

家族や職場に借入を知られたくない方は、「在籍確認の方法」と「郵送物の有無」を軸に消費者金融を選ぶことが重要です。

在籍確認は審査の工程のひとつで、申込者が実際に勤務しているかを確認するために行われます。従来は勤務先への電話連絡が一般的でしたが、近年は書類提出で代替できる業者が増えています。

実際に大手消費者金融では、原則として職場への電話連絡を行わない方針を明示しており、給与明細や社員証などの提出で対応してもらえるケースが多くなっています。

また、Web完結で申し込み、カードレス契約を選べば、自宅への郵送物を原則なしにすることも可能です。

家族に知られたくない場合は、「Web完結」「カードレス」「郵送物なし」といった表記があるかを必ず確認しましょう。

ただし、申込内容や審査状況によっては電話連絡が必要になる場合もあり、その際は多くの業者が事前に本人へ確認したうえで実施するとしています。

中小消費者金融では在籍確認の電話が必須となるケースも多いため、周囲に知られたくない事情がある人は、事前に公式サイトの記載を確認するか、申し込み前に問い合わせておくと安心です。

まとまった金額を借りたい人は借入限度額と申込条件で選ぼう

まとまった金額を借りたい方は、「借入限度額」と「申込条件」を軸に消費者金融を選ぶことが重要です。

大手消費者金融の多くは最大800万円といった高めの借入限度額を設定していますが、これはあくまで制度上の上限であり、実際に借りられる金額は審査によって個別に決まります。

特に重要なのが、消費者金融には総量規制が適用される点です。これにより、消費者金融からの借入総額は「年収の3分の1まで」と法律で定められています。

例えば年収300万円なら、借りられる金額の上限は最大100万円までとなり、すでに他社で借入がある場合は、その分も含めて計算されます。

高額融資を希望する場合は、源泉徴収票・給与明細・確定申告書など、年収を証明できる書類を事前に準備しておくことで、審査をスムーズに進めやすくなります。

借入限度額が100万円を超えると、利息制限法により上限金利は年15.0%以下に引き下げられるメリットもあります。

借入額が大きくなるほど金利条件や審査基準も変わってくるため、「いくらくらい借りたいのか」を明確にしたうえで業者を選ぶことが重要です。

手軽に使いたい人は利用方法とスマホアプリの利便性で選ぼう

借入や返済をできるだけ簡単に行いたい方は、「利用方法の豊富さ」と「スマホアプリの使いやすさ」を軸に消費者金融を選ぶのがおすすめです。

現在の大手消費者金融はすべて専用アプリを提供しており、申し込み・本人確認・借入・返済・利用状況の確認まで、スマホひとつで完結できるようになっています。

なかでも利便性の差が出やすいのが、「現金の引き出し方」と「返済方法」です。

セブン銀行ATMやローソン銀行ATMなどのスマホATM取引に対応している業者であれば、カードを発行しなくても、コンビニでそのまま現金を引き出せます。

また、dスマホローン・LINEポケットマネー・メルペイスマートマネーなど、スマホ決済と連携したサービスでは、借入金をそのままアプリ残高として受け取り、日常の支払いに使うことも可能です。

返済方法についても、口座振替・インターネット返済・コンビニATM・銀行振込など、複数の選択肢が用意されている業者ほど使い勝手が良くなります。

特に口座振替に対応していれば、毎月自動で引き落とされるため、返済忘れのリスクを減らすことができます。

「ATMに行く回数を減らしたい」「普段使っているアプリで管理したい」という方は、アプリの機能・借入方法・返済方法を見比べて、生活スタイルに合った消費者金融を選ぶことが重要です。

職業や状況別のおすすめ消費者金融は?審査時のポイントも解説

消費者金融の審査では、金利や限度額だけでなく、「どんな立場で、どんな収入状況か」といった申込者の属性情報も重視されます。

そのため、同じ金額を借りたい場合でも、職業や生活状況によって、通りやすい会社や選ぶべき消費者金融のタイプは変わってきます。

ここからは、職業・雇用形態・借入状況といった観点から、「どんな人に、どんな消費者金融がフィットしやすいのか」を整理しながら解説していきます。

あわせて、各タイプごとに申し込み時に意識したいポイントも紹介するので、自分の状況に近い項目を参考にしながら、無理のない借入先を見つけてください。

あなたの職業・状況に近い項目から確認してみてください。

パート・アルバイトなら審査通過率が高い大手を優先しよう

パート・アルバイトで働いている方には、少額から借りやすく、パート利用者のデータが豊富な大手消費者金融が最もフィットしやすい選択肢といえます。

大手消費者金融の申込条件には「安定した収入のある方」と明記されており、雇用形態がパート・アルバイトであっても、毎月継続した収入があれば審査対象になります。

実際に、プロミスやアイフル、アコムなどの大手では、パート・アルバイトの利用者も多く、公式にも申し込みを認めています。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。

お申込条件と必要書類|プロミス

審査で特に重視されるのは、雇用形態よりも「毎月安定した収入があるか」「どれくらい継続して働いているか」という点で、勤続期間が長いほど評価されやすくなります。

そのため、働き始めて間もない場合は限度額が低めに設定される傾向がありますが、返済実績を積めば増額されていくケースも珍しくありません。

なお、パート・アルバイトの場合、初回の借入限度額は10万~30万円前後になることが多いため、必要最低限の金額で申し込むことが審査上も有利です。

パート・アルバイトの方は、まずは大手消費者金融から申し込み、難しかった場合に中小消費者金融を検討するという流れが、最も効率的で安全な進め方といえるでしょう。

専業主婦(主夫)は配偶者貸付に対応した消費者金融が無難

収入のない専業主婦(主夫)の方が消費者金融を利用したい場合、現実的な選択肢になるのは「配偶者貸付」に対応した業者です。

消費者金融の審査では原則として「本人に安定した収入があること」が条件となるため、専業主婦(主夫)は通常のカードローンでは申し込み自体ができないケースがほとんどです。

その中で例外として認められているのが、貸金業法に基づく「配偶者貸付」という制度です。

配偶者貸付とは、配偶者の同意を得たうえで、配偶者の年収を合算して審査を行い、その範囲内で借入できる仕組みです。

現在、ベルーナノーティスなど一部の中小消費者金融では、この配偶者貸付に対応しており、専業主婦(主夫)でも申し込みできる数少ない選択肢となっています。

- ベルーナノーティス

- エイワ

- キャネット

- プランネル

ただし、配偶者貸付を利用する場合は、配偶者の署名入り同意書、夫婦関係を証明する住民票、配偶者の収入証明書などの提出が必要になります。

そのため、配偶者に内緒で借りることはできませんが、「収入がない専業主婦(主夫)でも申し込みできる」数少ない方法である点は大きな特徴です。

なお、パート・アルバイトなどで少しでも自分の収入がある場合は、配偶者貸付を使わず、通常のカードローンに申し込める可能性があります。

その場合は、パート・アルバイト向けの項目を参考に、大手消費者金融から検討したほうが、条件や選択肢は広がります。

年金受給者や高齢者は申込年齢の上限が高い業者を前提に選ぶ

年金受給者や高齢者の方が消費者金融を利用する場合、まず最初に確認すべきなのが「申込年齢の上限」です。

消費者金融は、多くの業者が申込可能年齢の上限を65歳~70歳前後に設定しており、この上限を超えている場合、条件がどれだけ良くても申し込み自体ができません。

そのため、高齢者の方は「金利」や「無利息期間」よりも先に、年齢条件を満たしているかどうかを基準に候補を絞ることが重要です。

例えば、申込年齢の上限が比較的高い消費者金融は以下のとおりです。

| 会社名 | 申し込み対象年齢 |

|---|---|

| プロミス | 18歳~74歳 |

| SMBCモビット | 20歳~74歳 |

| ベルーナノーティス | 20歳~80歳 |

| エイワ | 20歳~79歳 |

| プランネル | 20歳~85歳 |

このように、年金受給者・高齢者の場合は「年齢上限が高い消費者金融」「高齢者の利用実績がある業者」から優先的に検討するのが基本的な選び方になります。

なお、業者によっては「年金収入のみ不可」としている場合もあり、年金以外にパート収入・不動産収入・事業収入などがある場合は、選択肢が広がる可能性があります。

また、利用中に年齢上限へ達すると新規借入ができなくなるケースもあるため、継続利用を考える場合は、できるだけ年齢条件に余裕のある業者から検討することが重要です。

フリーランス・自営業は収入証明に柔軟な消費者金融を軸に選ぶ

フリーランスや自営業の方には、「収入証明の提出に柔軟で、個人事業主の申込実績が多い消費者金融」がフィットしやすい傾向があります。

会社員のように毎月決まった給料が振り込まれるわけではないため、フリーランス・自営業の場合は、給与明細ではなく事業収入を証明できる書類の提出を求められるケースが多くなります。

そのため、申し込み前に以下のような書類を準備しておくことが、審査をスムーズに進めるポイントになります。

- 確定申告書の控え

- 課税証明書・納税証明書

- 直近数か月分の売上がわかる資料(帳簿・取引履歴など)

大手消費者金融の多くはフリーランス・自営業の申し込みも受け付けていますが、業者によっては自営業者を対象外としている場合もあります。

実際に、フクホーのように「自営業者不可」としている業者もあるため、申し込み前に公式サイトで申込条件を確認することが重要です。

なお、事業資金としての借入を考えている場合は、消費者金融の個人向けカードローンではなく、ビジネスローンや事業者向け融資を検討した方が適している場合もあります。

フリーランス・自営業の方は、「申し込み可能か」「どんな書類が必要か」を事前に確認したうえで、個人事業主の利用実績がある業者から優先的に検討するのが基本の選び方です。

アルバイト収入がある学生は大手消費者金融か学生ローンがおすすめ

アルバイト収入がある学生の方には、「審査実績が豊富な大手消費者金融」または「学生向けに特化した学生ローン」がおすすめの選択肢になります。

大手消費者金融では、プロミスは18歳から、その他の大手は原則20歳から申し込み可能で、学生であっても安定したアルバイト収入があれば審査対象になります。

ただし、高校生(定時制・通信制を含む)は申し込み不可のため、対象は大学生・短大生・専門学校生などに限られます。

18歳・19歳で申し込む場合は、収入証明書の提出が必須となっている業者が多いため、直近の給与明細などを事前に用意しておくと手続きがスムーズです。

また、学生の場合は以下のような「学生ローン」も選択肢になります。

| 会社名 | 金利(実質年率) | 最短即日融資 | 申し込み対象年齢 |

|---|---|---|---|

| カレッヂ | 年17.0% | 可能 | 18歳以上の学生 |

| アミーゴ | 年14.4%~16.8% | 可能 | 20歳~29歳までの学生 |

| イー・キャンパス | 年14.5%~16.5% | 可能 | 18歳~30歳までの学生 |

学生ローンは上限金利自体は消費者金融と大きく変わりませんが、学生の利用を前提としており、少額融資や相談対応に柔軟なケースがあるのが特徴です。

学生の場合、初回の借入限度額は10万~50万円前後になることが多いため、生活費や学費補填など、必要な範囲に絞って申し込むことが審査面でも重要になります。

アルバイト収入がある学生の方は、まずは大手消費者金融を軸に検討しつつ、不安がある場合は学生ローンも比較対象に入れる、という順序で検討するのが現実的な選び方です。

無職で収入がない人は消費者金融では借りられないのが現実

現在無職で収入がない状態の場合、原則として消費者金融でお金を借りることはできません。

消費者金融の審査では、「安定した収入があること」が大前提となっており、収入がなければ返済能力がないと判断されます。

また、貸金業法の総量規制により「年収のある人の返済能力の範囲内でしか貸してはいけない」と定められているため、収入のない方への融資は原則として認められていません。

「無職でも借りられる」「審査なしで融資」などとうたっている業者は、違法な闇金である可能性が極めて高いため、絶対に利用しないでください。

無職の方がお金を借りたい場合は、まずはアルバイトなどで収入を得ることが先決です。働き始めて1か月分の給与実績ができれば、消費者金融に申し込める可能性が出てきます。

どうしても急ぎで生活費が必要な場合は、市区町村の社会福祉協議会が窓口となっている、生活福祉資金貸付制度など公的な支援制度の利用を検討しましょう。

初めて借りる人は無利息期間が充実した大手から始めたい

初めて消費者金融を利用する方には、無利息期間があり、サポート体制が整っている大手消費者金融が最もフィットしやすい選択肢です。

大手消費者金融では、初回契約者向けに無利息期間サービスを用意しているところが多く、プロミス・アイフル・アコムはいずれも30日間の無利息期間があります。

また、レイクでは条件を満たせば365日間の無利息期間が適用され、短期利用であれば利息負担を大きく抑えることが可能です。

無利息期間内に完済できれば利息は一切かからないため、「初めてで不安」「まずは少額で試したい」という方でも利用しやすい仕組みになっています。

また、大手はWeb完結申込やスマホアプリが充実しており、申し込み・借入・返済・利用状況の確認までを迷わず進めやすいのも大きなメリットです。

初めて利用する場合は、いきなり高額を借りようとせず、必要最低限の金額で申し込み、きちんと返済実績を作ることが重要です。

まずは大手で少額から利用し、返済に慣れたうえで、必要に応じて限度額を見直していくという使い方が、もっとも堅実な進め方といえるでしょう。

他社借入が多い人は借入件数に寛容な中小業者が候補になる

すでに複数の消費者金融から借入がある方には、借入件数だけを理由に一律で落とされにくい中小消費者金融がおすすめの選択肢になります。

大手消費者金融では、返済能力が十分にあっても「他社借入が3~4件以上ある」というだけで、リスクが高いと判断され、審査に通りにくくなる傾向があります。

これは、申込者の多い大手ほど審査がスコアリング中心になりやすく、「件数」で自動的にはじかれやすいためです。

一方、中小消費者金融の中には、借入件数だけで機械的に判断せず、現在の収入状況や返済バランスを見て審査を行う業者もあります。

実際にフタバでは「他社借入4社以内の方も申し込み可能」と公式に明示しており、複数借入がある方の現実的な選択肢のひとつといえます。

ただし、件数に柔軟な業者であっても、総量規制(年収の3分の1まで)を超える融資はできません。

すでに借入総額が上限に近い場合、新規借入はほぼ不可能になるため、申し込み前に「件数」だけでなく「総額」も必ず確認しておくことが重要です。

また、すでに返済が苦しくなっている場合は、新しく借りるよりも「おまとめローン」や「返済計画の見直し」を検討したほうが、状況が改善するケースも多くなります。

他社借入が多い人ほど、「借りられるか」だけでなく「借りた後に返せるか」という視点で選ぶことが、結果的にリスクを下げる選び方になります。

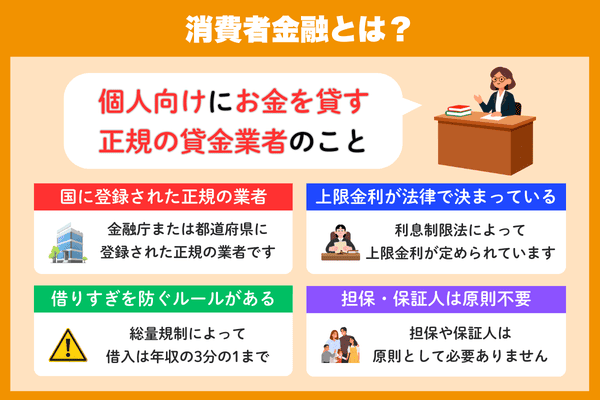

消費者金融とは?個人向けにお金を貸す正規の貸金業者のこと

消費者金融とは、貸金業法に基づき、財務局または都道府県に登録を受けた正規の貸金業者のことです。

個人向けに、無担保・無保証人でお金を貸し付けるサービスを提供しており、急な出費や一時的な資金不足に対応する手段として利用されています。

「危ない」「怖い」といったイメージを持つ方もいるかもしれませんが、現在の消費者金融は、金利・貸付条件・審査方法などが法律で厳しく定められており、以前とは大きく状況が異なります。

正規の消費者金融であれば、法外な金利で貸し付けられることはなく、返済能力を超えた無理な融資も原則として行われません。

ここでは、消費者金融を利用する前に知っておきたい基本的な仕組みやルールを、「なぜ安心して利用できるのか」「どんな点に注意すべきか」という視点で解説していきます。

- 金利と限度額は法律で上限が決まっているため安心できる

- 審査が甘いわけではないが安定した収入があれば借りられる

- 保証人も担保もいらないから周囲に迷惑がかかりにくい

- 本人確認書類は必須だが50万円以下なら収入証明書は不要

- 総量規制があるため年収の3分の1を超える借入はできない

- 「一度でも借りたら終わり」は誤解だが計画的な利用は重要

金利と限度額は法律で上限が決まっているため安心できる

消費者金融の金利や借入限度額は、法律によって明確な上限が定められています。

正規の消費者金融は、この上限を超える金利で貸し付けることはできません。そのため、かつて問題になっていたような法外な高金利での貸付は、現在では禁止されています。

利息制限法による上限金利は、次のとおりです。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

さらに、貸金業法の総量規制により、消費者金融からの借入総額は年収の3分の1までと定められています。

これは、返済能力を超えた貸付を防ぎ、利用者が多重債務に陥らないようにするための仕組みです。1社だけでなく、他社借入も含めた合計額で管理される点も重要なポイントです。

このように、消費者金融は「金利が青天井になる」「際限なく借りられてしまう」といったリスクが、法律によってあらかじめ抑えられています。

また、金融庁の公式サイトでは登録貸金業者の一覧が公開されており、申し込み先が正規業者かどうかを誰でも確認できます。

法律で守られたルールのもとで運営されているため、正規の消費者金融であれば、条件を理解したうえで安心して利用できます。

審査が甘いわけではないが安定した収入があれば借りられる

消費者金融は、「誰でも簡単に通る」「審査が甘い」サービスではありません。各社が定めた基準に基づき、返済能力を確認するための審査が適正に行われています。

大手消費者金融の新規成約率は、おおむね30%〜40%程度で推移しており、実際には申込者の半数以上が審査に通過していないのが現実です。

審査では、主に次のような項目が総合的に判断されます。

- 年齢・職業・雇用形態

- 年収や勤続年数

- 他社からの借入状況

- 信用情報(延滞・債務整理の有無など)

その中でも、最も重視されるのは、毎月安定した収入があり、無理なく返済できるかどうかという点です。

そのため、正社員でなくても、パート・アルバイトであっても、毎月一定の収入を継続して得ていれば、審査に通る可能性は十分にあります。

一方で、過去に長期延滞や債務整理などの履歴がある場合は、審査で不利になることがあります。

ただし、これらの情報も一定期間が経過すれば信用情報から削除されるため、過去に問題があったからといって、将来ずっと借りられないわけではありません。

なお、「審査なし」「誰でも借りられる」とうたっている業者は、貸金業法に違反した闇金である可能性が極めて高いため、絶対に利用しないでください。

保証人も担保もいらないから周囲に迷惑がかかりにくい

消費者金融の大きな特徴は、担保や保証人を用意せずに借入できる点です。

銀行の住宅ローンやカーローンでは、不動産などの担保や保証人が必要になるケースもありますが、消費者金融では本人の返済能力のみをもとに審査が行われます。

保証人が不要なため、家族や友人に連帯保証人を頼む必要がなく、周囲に金銭的な負担や責任が及ぶことはありません。

万が一、返済が難しくなった場合でも、第三者が代わりに返済を求められることはありません。

一方で、保証人や担保がないということは、返済の責任をすべて自分ひとりで負うローンであるという意味でもあります。

返済を延滞すると、本人の信用情報に記録が残り、その後のローン審査やクレジットカードの審査に影響する可能性があります。

また、担保がない分、貸し手側のリスクが高くなるため、消費者金融の金利は、住宅ローンやマイカーローンなどの銀行ローンに比べて高めに設定されています。

周囲に迷惑をかけずに借りられる点は大きなメリットですが、その分「自分の返済計画だけがすべてになる」ローンであることを理解したうえで利用することが重要です。

本人確認書類は必須だが50万円以下なら収入証明書は不要

消費者金融を利用する場合、本人確認は必ず行われますが、収入証明書については、すべての人が提出しなければならないわけではありません。

貸金業法では、次のいずれかに該当する場合にのみ、収入証明書の提出が義務付けられています。

- 1社からの借入額が50万円を超える場合

- 他社借入との合計額が100万円を超える場合

借入額が50万円以下で、かつ他社借入との合計が100万円以下であれば、収入証明書の提出が不要となるケースが一般的です。

この仕組みがあるため、少額だけ借りたい人や、初めて消費者金融を利用する人であれば、比較的ハードルを感じずに申し込める環境になっています。

ただし、申込内容や借入状況によっては、法定条件に該当しない場合でも、審査の過程で収入証明書の提出を求められることがあります。

「必ず不要」というわけではなく、状況によって必要になることがあるという点は、あらかじめ理解しておきましょう。

総量規制があるため年収の3分の1を超える借入はできない

消費者金融には「総量規制」というルールがあり、借入総額は年収の3分の1までと法律で定められています。

これは、利用者が返済能力を超えて借り過ぎてしまうことを防ぐための制度です。

たとえば、年収300万円の方の場合、消費者金融などの貸金業者から借りられる上限額は、合計で100万円までとなります。

この上限は1社ごとではなく、消費者金融・クレジットカードのキャッシングなど、貸金業者からの借入全体で計算されます。

すでに他社で50万円借りている場合、新たに借りられる金額は残り50万円まで、という考え方になります。

なお、銀行カードローンは銀行法が適用されるため、総量規制の対象外です。

また、住宅ローンやカーローン、おまとめローンなどは、一定の条件を満たすことで、総量規制の例外として扱われるケースもあります。

そのため、消費者金融を選ぶ際は、各社が提示している利用限度額だけを見るのではなく、自分が法律上、いくらまで借りられる立場なのかという視点で確認しておくことが重要です。

「一度でも借りたら終わり」は誤解だが計画的な利用は重要

「消費者金融で一度でも借りたら終わり」というイメージを持っている方もいますが、これは大きな誤解です。

消費者金融は、貸金業法に基づいて運営されている正規の金融サービスであり、ルールを守って利用し、きちんと返済していれば不利になるものではありません。

たとえば、無利息期間を活用して短期間で完済できれば、利息負担をかけずに一時的な資金不足を乗り切ることも可能です。

また、消費者金融の利用履歴は信用情報機関に登録されますが、延滞なく返済していれば、「お金を借りて、約束どおり返せる人」というプラスの実績として評価されます。

そのため、返済実績を積むことで、将来的に住宅ローンや各種ローンの審査で、プラスに働く可能性もあります。

一方で、返済計画を立てないまま借入額を増やしたり、返済を延滞したりすると、信用情報に傷がつき、その後のローン審査に大きく影響してしまいます。

消費者金融は、使い方次第で便利なサービスになりますが、「借りられるか」ではなく「無理なく返せるか」を基準に利用することが何より重要です。

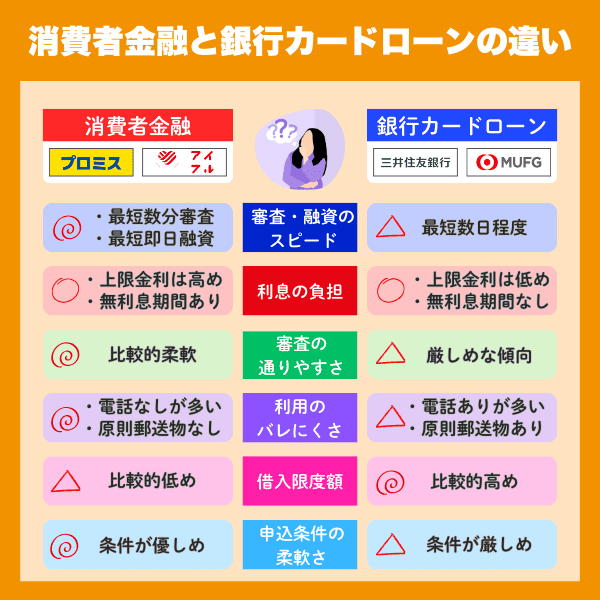

消費者金融と銀行カードローンの違いは?6つの観点で徹底比較

お金を借りる方法として、消費者金融と銀行カードローンのどちらを選ぶべきか迷う方は少なくありません。

どちらも個人向けのカードローンですが、融資スピード、金利、審査の考え方、周囲に知られにくさなど、実際の使い勝手には明確な違いがあります。

ここでは、消費者金融と銀行カードローンの違いを6つの観点から整理し、それぞれの特徴と向いている人の考え方を解説します。

消費者金融と銀行カードローンの違いを一覧で比較

| 比較項目 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 融資スピード | 最短即日融資に対応 | 原則として即日融資は不可 |

| 上限金利 | 年18.0%前後 | 年14.0〜15.0%前後 |

| 無利息期間 | ありの業者も多い | ほぼなし |

| 審査の傾向 | 収入と返済のバランスを重視。比較的柔軟 | 収入の安定性を重視。やや厳しめ |

| バレにくさ | 電話連絡・郵送物なしの選択肢あり | 電話連絡・郵送ありが一般的 |

| 借入限度額 | 総量規制により年収の3分の1まで | 総量規制対象外のため制限なし |

| 申込手続き | Web完結・口座不要が多い | 口座開設が必要な場合あり |

ここから、それぞれの項目について、詳しく解説していきます。

融資スピードの早さや即日融資対応は消費者金融の方が有利

融資スピードを重視する場合は、銀行カードローンよりも消費者金融のほうが明らかに有利です。

大手消費者金融では、最短数分〜20分程度で審査が完了し、申込当日にそのまま借入まで完了できる「即日融資」に対応しています。

一方、銀行カードローンでは、反社会的勢力との関係を確認するために警察庁のデータベース照会が義務付けられており、審査結果が出るまでにどうしても時間がかかります。

そのため、新規申込の場合は、最短でも翌営業日以降の融資となり、原則として「申し込んだその日にお金を受け取る」という使い方はできません。

「今日中にお金が必要」「支払いが差し迫っている」といった場面では、消費者金融を選ぶほうが現実的な選択になります。

もちろん、銀行カードローンでも、あらかじめ契約だけ済ませておけば、限度額の範囲内で後からすぐ借りられるようになりますが、新規申込から即日で借りたい場合は、消費者金融一択と考えて問題ありません。

上限金利は銀行カードローンの方が低いが無利息期間はない

金利だけを見ると、銀行カードローンのほうが、消費者金融よりも低く設定されています。

一般的に、消費者金融の上限金利は年18.0%前後であるのに対し、銀行カードローンの上限金利は年14.0%〜15.0%前後が目安です。

そのため、長期間借り続ける前提であれば、銀行カードローンのほうが利息負担は小さくなりやすい傾向があります。

一方で、消費者金融には「無利息期間サービス」が用意されている点が大きな特徴です。銀行カードローンでは、無利息期間を設けているケースはほとんどありません。

実際にどちらが利息面でお得になるかは、借入金額や返済期間によって変わります。そこで、ここでは、同じ条件でどれくらい返済額に差が出るのかを簡単に比較してみます。

比較条件

| 借入先 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 借入額 | 50万円 | 50万円 |

| 適用金利 | 年18.0% | 年14.5% |

| 無利息期間 | 30日間 | なし |

※実際の返済額は、返済日や返済方法によって前後するため、あくまで目安としてご覧ください。

30日後に一括で返済した場合

| 借入先 | 利息 | 返済総額 |

|---|---|---|

| 消費者金融 | 0円 | 500,000円 |

| 銀行カードローン | 約5,959円 | 約505,959円 |

短期間で完済できる場合は、上限金利が高くても、無利息期間がある消費者金融のほうが、実質的な負担は小さくなります。

1年間(12か月)で返済した場合

| 借入先 | 利息の目安 | 返済総額の目安 |

|---|---|---|

| 消費者金融 | 約49,000円前後 | 約549,000円前後 |

| 銀行カードローン | 約40,000円前後 | 約540,000円前後 |

ある程度の期間をかけて返済する場合は、無利息期間よりも金利の低さが効いてきます。

このシミュレーションから分かる通り、短期間で返済できる見込みがある人は、無利息期間のある消費者金融のほうが、お得に利用できる可能性が高くなります。

一方で、数か月以上、あるいは1年以上の利用を想定している人は、上限金利が低い銀行カードローンのほうが、総返済額は抑えやすくなります。

単純に金利の低さや、無利息期間の有無だけで判断するのではなく、どれくらいの期間借りる予定なのか、どのくらいのペースで返済できそうかといった返済イメージを持ったうえで選ぶことが重要です。

審査の通りやすさは消費者金融の方が柔軟な傾向にある

審査の通りやすさという点では、消費者金融のほうが、銀行カードローンよりも柔軟な傾向があります。

銀行カードローンは、消費者金融よりも金利が低い分、申込者の属性や信用状況をより重視する傾向があり、審査基準は全体的に厳しめに設定されているケースが多いのが実情です。

一方、消費者金融は長年にわたって個人向け融資を行ってきた実績があり、申込者一人ひとりの状況を踏まえて判断する審査ノウハウを多く蓄積しています。

そのため、正社員に限らず、パート・アルバイト、フリーランス、自営業といった働き方であっても、収入と返済のバランスが取れていれば、柔軟に審査されるケースが少なくありません。

また、過去に軽微な延滞履歴がある方や、すでに他社借入がある方の場合も、銀行カードローンより、消費者金融のほうが審査に通る可能性が高い傾向があります。

実際に、銀行カードローンの審査に落ちたものの、消費者金融では問題なく契約できたというケースも珍しくありません。

「銀行カードローンの審査は不安」「自分の属性にあまり自信がない」という方は、まずは消費者金融から申し込みを検討する方が、現実的な選択肢といえるでしょう。

バレにくさは在籍確認・郵送物不要が多い消費者金融に軍配

周囲に知られずにお金を借りたい場合は、銀行カードローンよりも消費者金融のほうが有利なケースが多いといえます。

大手消費者金融の多くでは、原則として勤務先への電話による在籍確認を行わず、書類提出などで代替できる仕組みを採用しています。

また、Web完結申込とカードレス契約を選べば、自宅へのローンカードや契約書類などの郵送物を原則なしにできる点も大きな特徴です。

一方、銀行カードローンでは、勤務先への電話による在籍確認が基本となっているケースが多く、ローンカードが自宅に郵送される場合も少なくありません。

もちろん、銀行カードローンでも、一定のプライバシー配慮はされていますが、「電話連絡なし」「郵送物なし」を明確に選べるサービスが多いのは、消費者金融ならではの強みといえます。

さらに、スマホATM取引に対応している消費者金融であれば、ローンカードを持たなくても、コンビニATMで現金を引き出すことが可能です。

そのため、職場に電話が入るのが不安な人、家族と同居していて郵送物を避けたい人は、バレにくさを重視して消費者金融を選ぶ方が、利用シーンに合っているケースが多いでしょう。

借入限度額は銀行カードローンの方が高めに設定されやすい

借入できる金額の上限という点では、消費者金融よりも銀行カードローンのほうが高めに設定されているケースが多いのが特徴です。

消費者金融の利用限度額は、商品としては最大500万円〜800万円程度に設定されていることが一般的です。

一方、銀行カードローンでは、最大1,000万円以上の利用限度額が設定されている商品も珍しくありません。

ただし、ここで注意したいのは、これらはあくまで「商品上の上限額」であり、実際に借りられる金額は審査によって個別に決まるという点です。

消費者金融の場合は、貸金業法の総量規制により、借入総額は原則として年収の3分の1までに制限されます。一方で、銀行カードローンは銀行法が適用されるため、法律上の総量規制の対象にはなりません。

そのため制度上は、銀行カードローンのほうが、より高額な借入に対応できる仕組みになっています。

とはいえ、銀行側でも自主的に年収や返済能力を重視した貸付管理が行われており、返済能力を超えるような高額融資が簡単に認められるわけではありません。

そのため、まとまった金額を借りたい人、将来的に限度額の引き上げも視野に入れている人は、銀行カードローンのほうが選択肢として適している場合があります。

一方で、銀行カードローンは、消費者金融と比べて審査基準が厳しくなる傾向がある点も、あらかじめ理解しておく必要があります。

申込条件の厳しさは銀行カードローンの方がハードルが高い

申込条件という点では、消費者金融よりも銀行カードローンのほうが、全体的にハードルが高い傾向があります。

銀行カードローンは低金利で貸し付ける分、申込者の属性や返済能力をより重視する設計になっており、口座開設が必要になる場合や、年収・勤務状況などの条件が細かく設定されているケースもあります。

一方、消費者金融は「安定した収入があること」を中心とした、比較的シンプルな申込条件が一般的で、口座開設も不要なため、申し込みの手間は小さく済みます。

また、消費者金融は土日祝日も審査・契約に対応していることが多いのに対し、銀行カードローンは平日対応が中心になりやすい点も、使い勝手の差として表れます。

そのため、できるだけ手間をかけずに申し込みたい人や、早めに借りたい人には消費者金融が向いています。

一方で、時間に余裕があり、多少手続きが増えても金利の低さを優先したい人には、銀行カードローンが向いている選択肢といえるでしょう。

消費者金融で借りる流れをチェック!Web完結でスムーズに借りられる

近年の消費者金融は、申込みから借入まで、スマホやパソコン上だけで完結できる「WEB完結」が一般的になっています。

365日24時間いつでも、来店や郵送を挟まずに進められるため、初めて利用する方でも手続き自体は難しくありません。

ただし、実際には「どの段階で何を入力し、どこで止まりやすいのか」を知らないまま進めると、思ったより時間がかかったり、途中で手続きが止まってしまうケースも少なくありません。

ここでは、実際の利用手順に沿って、消費者金融で借りるまでの流れを5つのステップで解説します。

- 公式サイトやアプリから消費者金融に申し込む

- 本人確認書類をスマホで提出して審査を受ける

- 審査に通ったらWebで契約手続きを完了させる

- 銀行振込やスマホATMなどの方法で借入をする

- 返済方法と日にちを設定して返済を行う

STEP1:公式サイトやアプリから消費者金融に申し込む

まずは、利用したい消費者金融の公式サイトまたはスマホアプリから、申込フォームに進みます。

この段階では、氏名や住所などの基本情報に加えて、勤務先名・勤務先の電話番号・勤続年数・年収・他社借入の有無といった、返済能力を判断するための情報を入力します。

ここで押さえておきたいのは、この時点ではまだ契約ではなく、「審査を受けるための申込み」であるという点です。

入力された内容は、そのまま審査資料として使われるので、早く送信することよりも、内容に誤りがないかを一度確認してから進めることのほうが重要です。

とくに、勤務先の正式名称や電話番号、他社借入の件数・金額にズレがあると、後から確認の連絡が入り、審査が止まってしまう原因になりやすくなります。

また、借入希望額については、「借りられるだけ多く」と入力するのではなく、今回本当に必要な金額に絞って入力しておく方が、審査上も自然で無理のない申込みになります。

STEP2:本人確認書類をスマホで提出して審査を受ける

申込みが完了すると、続いて本人確認書類の提出に進みます。

多くの消費者金融では、運転免許証やマイナンバーカードなどをスマホで撮影し、そのままアップロードするだけで提出が完了します。

このステップで特に多いのが、画像の不備によって審査が止まってしまうケースです。

文字がぼやけている、光の反射で一部が白飛びしている、書類の四隅が切れているといった状態では、確認ができず再提出になることがあります。

再アップロードになると、その時点で審査が一時中断されるため、「申し込んだのに進まない」と感じる原因になりやすいポイントです。

また、以下のケースに該当する場合には、この段階で収入証明書の提出もあわせて求められます。

- 借入希望額が50万円を超える場合

- 他社借入との合計が100万円を超える場合

本人確認書類の提出が完了してはじめて、信用情報の照会や返済能力の確認といった本審査が正式に進みます。

なお、Web完結で申し込んだ場合でも、申込内容の確認や本人確認の補足として、審査の途中で電話が入るケースはあります。

不備や確認事項がなければ短時間で終わることがほとんどなので、着信には一度出られるようにしておくと、その後の手続きがよりスムーズになります。

STEP3:審査に通ったらWebで契約手続きを完了させる

審査に通過すると、メールやSMSで「契約手続きの案内」が届くので、実際にお金を借りるための正式な契約手続きを行います。

契約画面では、主に次のような内容が表示されます。

- 実際に利用できる借入限度額

- 適用される金利

- 毎月の返済日

- 最低返済額 など

このステップは、単なる申込みの続きではなく、条件に同意して契約を結ぶ重要な工程になります。

表示された内容は必ず一通り目を通し、「思っていた金額と違わないか」「金利や返済日が無理のない設定になっているか」を確認してから手続きを進めましょう。

あわせて、この画面で返済方法と返済日を設定します。

返済日は後から変更できない、もしくは変更に手続きが必要になる会社もあるため、給料日の直後など、資金に余裕があるタイミングに設定しておくと、返済管理が非常に楽になります。

また、このときカードレス契約を選択すれば、ローンカードや契約書類の郵送を原則なしにすることが可能です。

家族と同居している方や、自宅に郵送物を届かせたくない方は、この契約画面で「カード発行」「郵送あり」になっていないかを必ず確認しておきましょう。

STEP4:銀行振込やスマホATMなどの方法で借入をする

契約手続きが完了すると、すぐに借入操作ができる状態になります。

あとは、会員ページやスマホアプリから、実際にお金を受け取る方法を選ぶだけです。

多くの消費者金融では、主に「銀行口座への振込」または「スマホATMによる出金」に対応しています。

銀行振込を選んだ場合は、借りたい金額を入力して手続きを行うだけで、早ければ数分、遅くても数十分ほどで、指定した銀行口座に入金されます。

来店や書類の提出は不要で、アプリやWeb上ですべて完結するのが特徴です。

スマホATMに対応している消費者金融であれば、セブン銀行ATMやローソン銀行ATMなどのコンビニATMから、ローンカードなしで現金を引き出すこともできます。

ここで意識しておきたいのは、契約直後に「使える限度額が表示されると、つい上限まで借りてしまいがちになる」という点です。

しかし、実際に利息が発生するのは、借りた金額に対してだけです。

そのため、最初から限度額いっぱいまで借りるのではなく、今回本当に必要な金額だけを借りるようにしましょう。

借入枠の範囲内であれば、あとから追加で借りることもできるため、最初は必要最低限にとどめておく方が、利息を抑えやすく、返済管理もしやすくなります。

STEP5:返済方法と日にちを設定して返済を行う

借入後は、あらかじめ設定した返済日に、決められた金額を返済していきます。

多くの消費者金融では、口座振替・インターネット返済・コンビニATM返済など、複数の返済方法が用意されています。

はじめて利用する場合は、返済忘れを防ぐという観点から、口座振替を設定しておくのが最も安全な方法です。

借入が完了したら、まず最初に「次回の返済日」と「初回の返済額」を、アプリや会員ページで必ず確認しておきましょう。

とくに注意したいのが初回返済日です。

多くの消費者金融では、契約日から30日後などの単純な設定ではなく、各社が定める返済サイクル(締め日)を基準に返済日が決まるため、想定より早く返済日が来るケースもあります。

また、毎月の最低返済額だけを支払い続けていると、元金の減りが遅くなり、結果として返済期間が長期化し、支払う利息も増えていきます。

そのため、収入に余裕がある月は、追加返済や一部繰上返済を活用して、元金を意識的に減らしていくことが非常に重要です。

消費者金融の利用で最も重要なのは、「借りられるかどうか」ではなく、「借りたあとに、きちんと管理できるかどうか」です。

返済日・残高・返済予定額を定期的にアプリで確認しながら使うことが、消費者金融を安全に、そして無理なく利用するための最大のポイントになります。

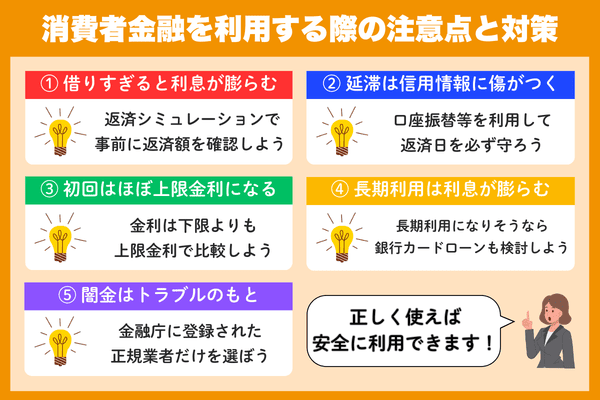

消費者金融の注意点は?知っておくべき5つの対策を解説

消費者金融は、正しく使えばとても便利なサービスですが、使い方を誤ると返済負担が想像以上に大きくなってしまう側面もあります。

ここでは、実際に利用する前に必ず知っておきたい5つの注意点を、「なぜ注意が必要なのか」「どうすれば防げるのか」という視点で整理して解説します。

不安をあらかじめ解消したうえで、無理のない使い方を選びましょう。

- 借りすぎると返済が長期化し利息負担が大きくなる

- 返済が遅れると遅延損害金と信用情報への影響が発生する

- 初回契約時はほとんどの場合「上限金利」が適用される

- 長期間の利用を前提にするなら銀行カードローンも視野に入れる

- 闇金や違法業者を避けて必ず正規の消費者金融を利用する

借りすぎると返済が長期化し利息負担が大きくなる

消費者金融で最も多い失敗が、「借りられるから」という理由で必要以上に借りてしまうことです。

たとえば、50万円を年18.0%で借り、毎月1万円ずつ返済した場合、完済まで約7年かかり、利息だけで約34万円前後を支払うことになります。

毎月の返済額を少し増やすだけでも、返済期間と利息は大きく変わります。

そのため、申し込む前に一度は返済シミュレーションを行い、「この金額を借りた場合、いつまで返済が続くのか」を必ず確認しておくことが重要です。

大手消費者金融の公式サイトには、次のような返済シミュレーターが用意されています。

いずれも返済期間や利息の目安を簡単に確認できるため、事前に数字で把握しておくことで、借りすぎを防ぎやすくなります。

借入額は、「借りられる金額」ではなく、毎月無理なく返せる金額から逆算して決めることが最も重要なポイントです。

返済が遅れると遅延損害金と信用情報への影響が発生する

消費者金融では、返済日に間に合わなかった場合、通常の利息とは別に遅延損害金が発生します。

遅延損害金の上限は年20.0%と定められており、通常の借入金利よりも高く設定されています。

さらに重要なのが、返済の遅れは信用情報機関に記録されるという点です。

いわゆる「ブラックリスト」と呼ばれる状態になり、クレジットカードの審査や、住宅ローン・自動車ローン、スマートフォンの分割払いなど、さまざまな場面に影響する可能性があります。

返済が苦しくなりそうな場合は、延滞してからではなく、必ず事前に消費者金融へ相談しましょう。

多くの消費者金融では、返済日の調整や返済方法について相談に応じてもらえるケースがあります。

「連絡せずに返済が遅れること」は、消費者金融を利用する上でもっとも避けるべき行動のひとつです。

初回契約時はほとんどの場合「上限金利」が適用される

消費者金融の金利は、「年3.0%〜18.0%」のように幅をもって表示されていますが、初めて契約する場合は、原則として上限金利が適用されます。

下限金利は、以下の場合などに適用される条件であり、初回利用者がいきなり低金利で借りられるケースはほとんどありません。

- 借入限度額が非常に高い場合

- 長期間の取引実績がある場合

そのため、消費者金融を比較する際は、下限金利ではなく、必ず上限金利を基準に判断することが重要です。

なお、返済実績を積んでいくことで、利用限度額の増額や金利の見直しが行われる場合もあります。

また、借入残高が100万円を超えると、利息制限法により上限金利は年15.0%まで下がります。

長く利用する可能性がある方は、将来的な金利見直しの余地がある点も理解しておきましょう。

長期間の利用を前提にするなら銀行カードローンも視野に入れる

先述のとおり、消費者金融は即日融資や無利息期間など、短期利用に非常に向いています。

一方で、長期間にわたって借り続ける場合は、銀行カードローンの方が総返済額を抑えられるケースも少なくありません。

銀行カードローンの上限金利は、一般的に年14.0%〜15.0%程度と、消費者金融より低く設定されています。

たとえば、100万円を年18.0%で借りる場合と、年14.0%で借りる場合では、1年間の利息だけでも約4万円前後の差が生じます。

そのため、「とりあえず急ぎで必要な分だけ消費者金融で借りる」「落ち着いたら銀行カードローンや借り換えを検討する」という使い分けは、非常に現実的な選択です。

複数の借入がある場合は、おまとめローンによる一本化も、金利負担を軽減する有効な手段です。

借入期間が長くなりそうな方ほど、金利の違いを意識して選ぶことが重要です。

闇金や違法業者を避けて必ず正規の消費者金融を利用する

消費者金融を利用する際に、もっとも注意すべき点が、非認可業者を選んでしまうことです。

「審査なし」「誰でも借りられる」「ブラックOK」といった強い表現で勧誘している業者は、違法な闇金である可能性が極めて高くなります。

闇金は、法外な金利や強引な取り立てによって、利用者に深刻な被害を与えるケースが後を絶ちません。

一度関わってしまうと、通常の返済では抜け出せなくなるリスクもあります。

そのため、必ず金融庁の公式サイトで、登録貸金業者であるかどうかを確認しましょう。

また、公式サイトに登録番号が記載されているか、日本貸金業協会に加盟しているかも重要なチェックポイントです。

本記事で紹介している消費者金融はいずれも正規の登録業者ですので、その点は安心して比較・検討してください。